Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las nuevas versiones de los artículos 563, 565 y 566-1 del ET indican que a partir de julio 1 de 2019 la Dian podrá notificar sus actuaciones, de forma preferencial, al correo electrónico que el contribuyente reporte en su RUT. Sin embargo, lo anterior requiere modificaciones para que se pueda reportar un correo electrónico del apoderado del contribuyente.

De acuerdo con lo establecido en los artículos 563, 565 y 566-1 del Estatuto Tributario –ET–, luego de ser modificados por los artículos del 91 al 93 de la Ley 1943 de 2018, la Dian podrá notificar todas sus actuaciones a partir del 1 de julio de 2019, de forma preferencial, al correo electrónico que el contribuyente decida mantener reportado en su RUT.

Al respecto, el día martes 2 de julio de 2019 la Dian publicó un proyecto de resolución mediante el cual se anunciaron algunas reglamentaciones frente a cómo operaría en la práctica la mencionada notificación al correo electrónico. Sin embargo, antes de que se pueda llevar a la práctica dicho mecanismo, es claro que la Dian está obligada a cumplir primero con lo que se dispone en la norma del parágrafo 4 del artículo 565 del ET:

“Parágrafo 4. <Parágrafo adicionado por el artículo 92 de la Ley 1943 de 2018. El nuevo texto es el siguiente:> A partir del 1 de julio de 2019, todos los actos administrativos de que trata el presente artículo incluidos los que se profieran en el proceso de cobro coactivo, se podrán notificar de manera electrónica, siempre y cuando el contribuyente, responsable, agente retenedor o declarante haya informado un correo electrónico en el Registro Único Tributario (RUT), con lo que se entiende haber manifestado de forma expresa su voluntad de ser notificado electrónicamente. Para estos efectos, la Dirección de Impuestos y Aduanas Nacionales (Dian) deberá implementar los mecanismos correspondientes en el Registro Único Tributario (RUT) y habilitará una casilla adicional para que el contribuyente pueda incluir la dirección de correo electrónico de su apoderado o sus apoderados, caso en el cual se enviará una copia del acto a dicha dirección de correo electrónico.”

(El subrayado es nuestro)

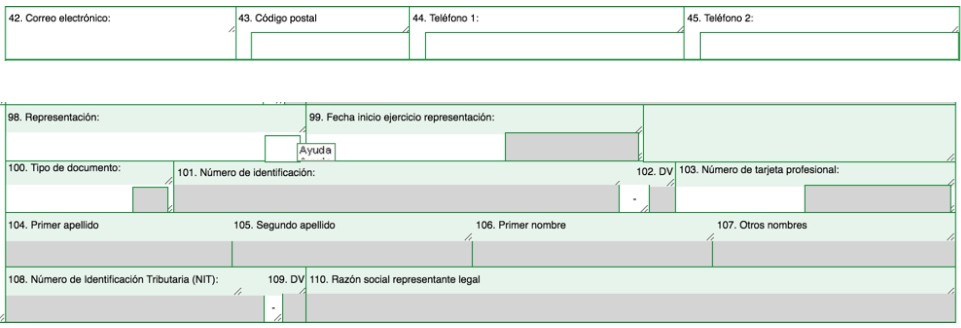

Como puede verse, la norma exige que la Dian modifique la estructura del RUT agregando nuevas casillas en las cuales el contribuyente pueda agregar los correos electrónicos de “sus apoderados”, o de “su apoderado” si es solo uno. Pero dicha tarea sigue sin llevarse a cabo, pues ni en la página 1 ni en la página 3 del RUT se han habilitado dichas casillas adicionales (ver capturas de pantalla del RUT de los contribuyentes, en los cuales solo sigue figurando una sola casilla, la número 42 para reportar el correo electrónico del contribuyente; pero no hay casillas adicionales para reportar los correos de sus apoderados).

Por todo lo anterior, es fácil prever que la Dian tendrá que seguir aplazando la aplicación práctica de la notificación electrónica de sus actos administrativos hasta que primero cumpla con efectuar la debida actualización de la estructura del RUT, tal como se lo exige la norma del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”