Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En vista de la semejanza que existe entre Rentas Exentas e Ingresos no Constitutivos de Renta ni Ganancia Ocasional –INCRNGO–, les mostraremos una diferencia bastante importante para quienes puedan acogerse al beneficio tributario de alguna de estas dos figuras.

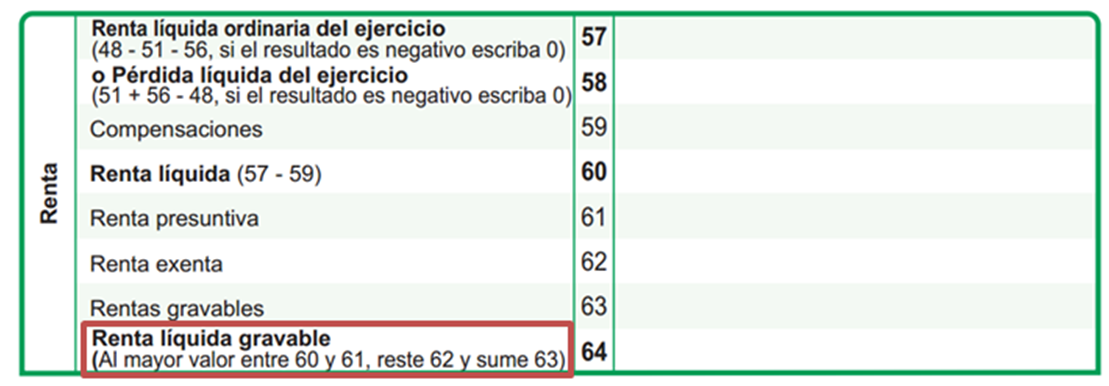

Los INCRNGO, como se observa en el formulario de declaración de renta y complementarios, se restan de los ingresos brutos.

En tanto que las rentas exentas se restan, bien sea de la renta líquida o de la renta presuntiva (la que sea mayor).

En resumen, una de las distinciones más importantes entre estos dos conceptos, radica en que aun calculando el saldo del impuesto de renta por el sistema de renta presuntiva, las rentas exentas siempre podrán descontarse, en tanto que los INCRNGO, pierden su esencia de beneficio tributario bajo el sistema de renta presuntiva.

Es muy importante tener en cuenta, que de acuerdo con el artículo 177-1 del Estatuto Tributario Nacional, para el cálculo de la renta líquida no se aceptan los costos y gastos asociados a los Ingresos no constitutivos de renta ni ganancia ocasional, como tampoco aplican para las rentas exentas; sin embargo, 2 años después de la expedición de la Ley 788 de 2002 que estableció el artículo 177-1, la DIAN publicó su concepto 39740 de 2004 en el que dio vía para que los costos y gastos respectivos a las rentas exentas pudieran ser asociados en la declaración del impuesto de renta y complementarios.

Vale la pena aclarar que por ley general, tienen mayor fuerza legal las leyes que los conceptos de entidades asesoras; sin embargo la Ley 223 de 1995, específicamente en su artículo 264 estableció que para efectos de determinación de impuestos ante la DIAN, deberán ser tenidos en cuenta todos los conceptos emitidos por dicha entidad; el texto de la ley menciona específicamente que:

“Los contribuyentes que actúen con base en conceptos escritos de la Subdirección Jurídica de la Dirección de Impuestos y Aduanas Nacionales podrán sustentar sus actuaciones en la vía gubernativa y en la jurisdiccional con base en los mismos. Durante el tiempo en que tales conceptos se encuentren vigentes, las actuaciones tributarias realizadas a su amparo no podrán ser objetadas por las autoridades tributarias. Cuando la Dirección de Impuestos y Aduanas Nacionales cambie la posición asumida en un concepto previamente emitido por ella deberá publicarlo”. (Artículo 264 – Ley 223 de 1995

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”