Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Esta diferencia radica en la aplicación del sistema de inventarios que tenga determinado la empresa, es decir si los inventarios se registran por el sistema periódico o el permanente.

En primera instancia se define que un sistema de inventarios es un conjunto de métodos y procedimientos, que tienen como objetivo planificar y controlar el flujo de mercancía de la empresa.

A parir de lo dispuesto por la norma comercial y fiscal se han definido dos sistemas de inventarios:

1. Sistema Permanente o Perpetuo

2. Sistema Periódico

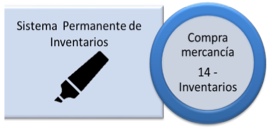

En cuanto al sistema de inventarios permanente es aquel que mantiene un registro y control continuo de la mercancía, lo cual permite conocer la disponibilidad del inventario en cualquier tiempo y valuar el costo en el momento en que se produce la venta.

Para este sistema de inventarios las compras son registradas en el activo (cuenta 14- Inventarios), y sólo se reconoce el costo cuando se vende en donde se debe disminuir el activo y cargar el valor al costo. Es decir que el saldo de la cuenta 14- inventarios corresponde al valor real de la mercancía.

Para este sistema de inventarios las compras son registradas en el activo (cuenta 14- Inventarios), y sólo se reconoce el costo cuando se vende en donde se debe disminuir el activo y cargar el valor al costo. Es decir que el saldo de la cuenta 14- inventarios corresponde al valor real de la mercancía.

Es importante determinar que ligados a este sistema de inventarios se encuentran los métodos de valuación de inventarios tales como: UEPS (Ultimas en Entrar Primeras en Salir), PEPS (Primeras en Entrar Primeras en Salir), promedio ponderado, entre otros, y que estos son los que definen la metodología para la determinación del costo a partir del flujo de compras y ventas.

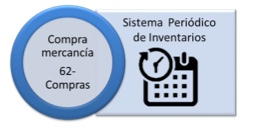

Con respecto al de sistema de inventarios periódico, consiste en realizar un conteo físico de inventario cada determinado lapso de tiempo generalmente en fecha de cierre (generación de estados financieros), con la finalidad de determinar cuál es el valor real de sus existencias y definir el costo de la mercancía vendida durante ese periodo.

Cuando se utiliza el sistema de inventarios periódico, las compras de la mercancía deben ser registradas por el costo (cuenta 62- Compras), y la determinación del costo se realiza a partir del juego de inventarios que consiste en adicionar las compras al inventario inicial y restar el inventario final y el valor resu![]() ltante será el costo es decir que la cuenta 62 se debe disminuir por el valor de inventario final que se carga a la cuenta 14 de inventarios.

ltante será el costo es decir que la cuenta 62 se debe disminuir por el valor de inventario final que se carga a la cuenta 14 de inventarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”