Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Estatuto Tributario contiene unas nuevas reglas para los contratos que sean celebrados a partir del 1 de enero de 2017. En este editorial mencionamos el acercamiento que realizó la reforma tributaria a las disposiciones de la sección 20 y cuál es el tratamiento a este tipo de arrendamientos.

Con las modificaciones realizadas por la reforma tributaria (Ley 1819 de 2016), se incluyeron unos lineamientos para efectos del impuesto sobre la renta y complementarios en cuanto al tratamiento que se debe dar a los contratos de arrendamiento que se celebren a partir del 1 de enero de 2017; respecto a los contratos celebrados en años anteriores al mencionado, se conserva el tratamiento fiscal del artículo 127-1 antes de los cambios introducidos por la reforma. En este editorial mencionaremos cuáles son los aspectos más relevantes.

El artículo 127-1 del ET que contiene la información relacionada con el tratamiento a este tipo de contratos, menciona que el contrato de arrendamiento financiero “es aquel contrato, que tiene por objeto la adquisición financiada de un activo”. Por su parte, los nuevos marcos técnicos normativos expresan que si se transfieren todos los riesgos y ventajas inherentes a la propiedad del activo se estaría hablando de arrendamiento financiero, en cuanto esto no suceda, se estaría ante un arrendamiento operativo.

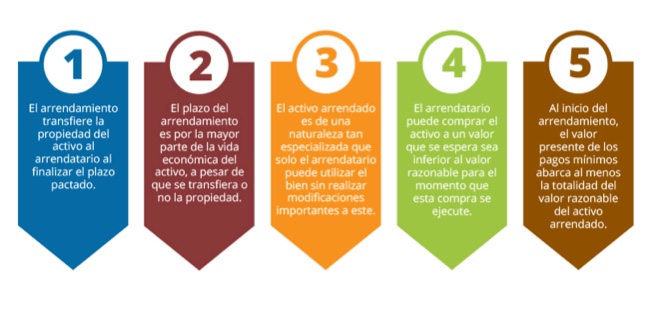

En el artículo 127-1 del ET se incluyen 5 características como requisito para su clasificación; en caso de que se cumpla una o algunas de estas características, se debe clasificar el arrendamiento como financiero, de lo contrario sería operativo (esta disposición del artículo 127-1 del ET, concuerda con los lineamientos del párrafo 5 de la sección 20 del Estándar para Pymes). Las características son:

En sintonía con lo anterior, para el tratamiento de los arrendamientos financieros al momento de realizar el contrato, el estatuto tributario menciona que el arrendador debe reconocer un activo por arrendamiento financiero por el valor presente de los cánones de arrendamiento, la opción de compra y el valor residual de garantía (si existe valor residual), y que en el momento de realizar la declaración de renta el arrendador debe incluir en esta todos los ingresos generados por el contrato de arrendamiento.

Con lo mencionado se percibe un acercamiento de la norma fiscal a los Estándares Internacionales, dado que por su parte la sección 20 establece que un arrendador debe contabilizar un arrendamiento financiero reconociendo una cuenta por cobrar al arrendatario, por un importe igual al de la inversión neta en el arrendamiento (inversión neta es la suma del valor presente de los pagos mínimos a recibir y del valor residual). Luego, el arrendador debe reconocer los pagos realizados por el arrendatario mediante la amortización de la cuenta por cobrar, sin olvidar distribuir los pagos entre intereses y abono a capital de la misma forma en que se amortiza un crédito corriente.

En cuanto a la contabilización, el arrendatario debe inicialmente reconocer un activo y un pasivo por arrendamiento que corresponde al valor presente de los cánones de arrendamiento, la opción de compra, el valor residual (en caso de que exista) y la tasa pactada por el contrato, además de incluir los costos en los que se incurra para dejar el activo en condiciones de uso, siempre que estos no hayan sido incluidos en el contrato. En cuanto a la medición posterior, debe repartir los pagos del arrendamiento entre los intereses y el abono de la deuda pendiente.

Conforme al numeral b) del artículo 127-1 del ET, el arrendatario:

Conforme al párrafo 20.15 del Estándar para Pymes, un arrendatario debe reconocer los pagos de arrendamientos como un gasto de forma lineal y a su vez el artículo 127-1 del ET menciona que debe tratar como gasto deducible la totalidad del canon de arrendamiento pagado sin que deba reconocer un activo o pasivo por el bien arrendado. Por su parte, el arrendador reconocerá como ingreso el valor correspondiente al canon de arrendamiento realizado en al año o período gravable.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”