Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Norma (haz click en la imagen para ampliar)

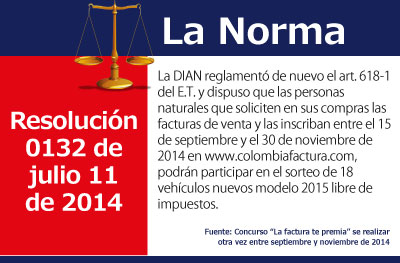

Al igual de lo que sucedió entre noviembre y diciembre de 2013, de nuevo la DIAN, esta vez mediante su Resolución 0132 de julio 11 de 2014, ha hecho el lanzamiento de su concurso “la factura te premia” (tal como se lo permite el art. 618-1 del E.T.) para estimular a que las personas naturales soliciten entre el 15 de septiembre y el 30 de noviembre de 2014 las respectivas facturas de venta o documentos equivalentes por los bienes y servicios que adquieran durante esas fechas y con ellas puedan participar en diciembre de 2014 en los sorteos de 18 bonos para la adquisición de igual cantidad de vehículos nuevos modelo 2015 y libres de impuestos.

Las personas naturales mayores de edad, sean colombianas o extranjeras, y excluyendo a las mencionadas en el art. 3 de la Resolución (principalmente los propios funcionarios de la DIAN y sus parientes), si desean participar en el concurso deberán conservar las facturas de venta o documentos equivalentes a factura por las compras de bienes y servicios realizadas solo entre septiembre 15 y noviembre 30 de 2014 (sin importar qué medio hayan utilizado para pagarlas, es decir, sin importar si las pagaron en efectivo, o cheque, o transferencias, o tarjetas) y registrarlas junto con sus datos personales en la zona del portal de la DIAN que se termine habilitando para dichos fines o en el portal www.colombiafactura.com

Los únicos bienes o servicios que las personas hayan adquirido durante esas fechas y cuyas facturas o documentos equivalentes a factura no servirían para participar en el concurso serían las de peajes, medicina prepagada, servicios públicos, servicio de televisión por cable y/o Internet, servicio de telefonía móvil y las expedidas por notarios (ver art. 8 de la Resolución). Las demás facturas y/o documentos equivalentes a factura que si sirvan para participar en el concurso deberán en todo caso cumplir los siguientes requisitos:

– Estar denominada expresamente como factura de venta, salvo que se trate de un documento que legalmente se considera equivalente (ejemplo de “documentos equivalentes” son los tiquetes de maquinas registradas y las boletas de entradas a espectáculos públicos; en ellos incluso no se exige que se incluya el nombre del comprador lo cual sí se exige en el caso de las “facturas de venta”; ver arts. 616-1 del E.T. y 617 del E.T., y el art. 4 del decreto 522 de marzo de 2003 )

– Contener los apellidos y nombres o razón social y NIT del vendedor o de quien presta el servicio.

– Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

– El nombre o razón social y el NIT del impresor de la factura (esto es algo que no se exigiría si la factura fue directamente impresa a través de un software de facturación; véase nuestra herramienta “cuestionario de control para verificar cumplimiento de requisitos de facturación en papel o por computador”)

– Ser el respaldo de una compra real y materialmente efectuada, sujeta a verificación por parte de las autoridades competentes.

– Conservar su integridad física, ser legibles, sin tachones ni enmendaduras o roturas, salvo las señales de control puestas por los mismos establecimientos de comercio que la expidieron.

Obviamente que la principal razón para que desde la DIAN se hayan venido lanzando este tipo de concursos es para lograr que las propias personas naturales compradoras le ayuden a la DIAN en el control a la alta evasión que aun persiste entre negocios de todos los tamaños los cuales no facturan sus operaciones o incluso hacen trampas que han llegado a ser calificadas por el propio director de la DIAN como casos de “evasión grotesca”.

Así por ejemplo, en un artículo publicado por la revista SEMANA en marzo de 2014 y donde se comentaban cerca de diez diferentes formas de evasión de impuestos que la DIAN tiene detectadas, se mencionó lo siguiente:

“El juego de los talonarios. Se hace toda clase de artimañas con las facturas. Entre ellas, hay establecimientos que expiden dos talonarios con el mismo rango de numeración y solo contabilizan uno, pero en los dos casos cobran el IVA y/o el impuesto al consumo. La Dian también se ha encontrado con un caso insólito. En algunos negocios del comercio, grandes superficies, restaurantes y parqueaderos recogen las facturas que dejan los clientes o que depositan en la caneca de la basura –ubicados estratégicamente a la salida del negocio para que el cliente la deposite allí– luego se alteran los valores para contabilizar una sola venta de varias posibles. Los casos están siendo fiscalizados por la Dian y estudiados por la Fiscalía.

También algunos establecimientos comerciales disponen de varias cajas registradoras, las cuales usan dependiendo del medio de pago que utilice el cliente: efectivo, tarjetas débito o crédito o bonos. Varios clientes pueden salir del almacén con el mismo número de factura, sin darse cuenta.”

Es justamente por todas esas evasiones tan “grotescas” que desde el año pasado se viene hablando de que la siguiente reforma tributaría sería para castigar con cárcel a los grandes evasores. Pero mientras llega esa reforma, por ahora se pide la colaboración de los compradores haciendo que se interesen en solicitar y conservar las facturas. Así mismo deberá tenerse presente que en el el art. 19 del Decreto 4910 de diciembre de 2011 se estableció que a quien no use los documentos legales para facturar no solo se le cerrará el establecimiento sino que adicionalmente se le hará toda una inspección tributaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”