Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Es claro que cuando una sociedad comercial utiliza fiscalmente un método de depreciación acelerado sobre sus activos fijos (como el método de “reducción de saldos”), pero en su parte contable utiliza otro que produce un gasto depreciación más pequeño (como el método de linea recta), en los primeros años de vida útil del respectivo activo la utilidad fiscal se rebajaría, y por consiguiente la utilidad contable después de impuestos se haría grande ya que se pagaría menos impuesto.

Pero luego, en los últimos años de vida útil, y si la sociedad no compra nuevos activos, la situación cambiará: la utilidad fiscal aumentará, y la utilidad contable después de impuestos disminuirá ya que se pagaría un mayor impuesto de renta.

Por consiguiente, en vista de que las utilidades contables de las sociedades se hacen más grandes en esos primeros años, la norma contenida en el art.130 del ET obligaría a que una parte de dicha utilidad contable después de impuestos del ejercicio se tenga que ver represada en una “reserva” especial (reserva que se contabilizaría en la cuenta 330510 para quienes manejan el PUC) y así se evita que los socios de esos primeros años (que no necesariamente serían los socios de los posteriores años) se distribuyan una mayor utilidad, descapitalizando a la sociedad y afectando la distribución de los posteriores años en que la utilidad contable sería menor.

Dicho art.130 establece lo siguiente:

“ART. 130.—Constitución de reserva. Los contribuyentes que en uso de las disposiciones pertinentes soliciten en su declaración de renta cuotas de depreciación que excedan el valor de las cuotas registradas en el estado de pérdidas y ganancias, deberán, para que proceda la deducción sobre el mayor valor solicitado fiscalmente, destinar de las utilidades del respectivo año gravable como reserva no distribuible, una suma equivalente al setenta por ciento (70%) del mayor valor solicitado.

Cuando la depreciación solicitada fiscalmente sea inferior a la contabilizada en el estado de pérdidas y ganancias, se podrá liberar de la reserva a que se refiere el inciso anterior, una suma equivalente al setenta por ciento (70%) de la diferencia entre el valor solicitado y el valor contabilizado.

Las utilidades que se liberen de la reserva de que trata este artículo, podrán distribuirse como un ingreso no constitutivo de renta ni ganancia ocasional”

Para ilustrar entonces la forma en como se determinaría la constitución y liberación de esa reserva mencionada en el art.130, planteemos el siguiente ejemplo:

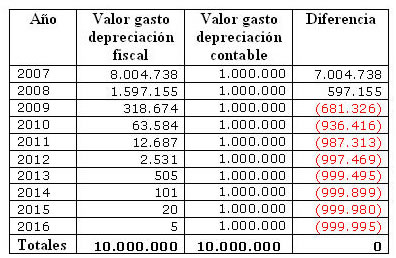

Supóngase que la sociedad EL EJEMPLO S.A. compra una maquinaria en el año 2007 por 10.000.000, y fiscalmente decide depreciarla por el método de reducción de saldos mientras que contablemente decide depreciarlo por el método de línea recta. Bajo ese esceneario, los gastos por depreciación, contable y fiscal, durante los 10 años de vida util del activo, son los siguientes:

Así mismo, asúmanse que las utilidades contables después de impuestos que se arrojaban en esos años, eran las siguientes:

En consecuencia, la constitución y la liberación de la reserva de que trata el art.130 del ET, y su efecto en las utilidades netas disponibles para ser distribuidas entre socios, se determinaría de la siguiente forma:

Como se observa, solo porque en los dos primeros años el gasto fiscal fue mayor al contable, fue necesario entonces que se apropiara la reserva de que trata el art.130 del ET y se disminuyera por tanto la utilidad disponible para ser distribuida a los socios.

Pero ese mismo valor llevado a reservas es el que se libera en los años siguientes, cuando el gasto fiscal se vuelve menor al contable, y por tanto se aumenta la utilidad contable disponible para ser distribuida entre los socios (nota: si quieres aprender más sobre los demás registros contables que se deben hacer cuando se utilizan métodos de depreciación acelerada en la parte fiscal, estudia una de nuestras anteriores herramientas)

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”