Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

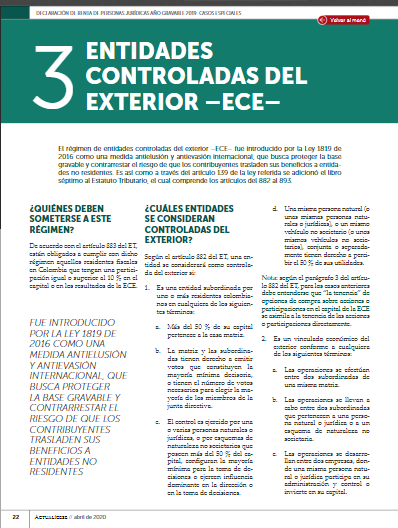

El régimen de entidades controladas del exterior fue introducido por la Ley 1819 de 2016 como una medida antielusión y antievasión internacional, que busca proteger la base gravable y contrarrestar el riesgo de que los contribuyentes trasladen sus beneficios a entidades no residentes.

De acuerdo con el artículo 883 del Estatuto Tributario –ET–, están obligados a cumplir con el régimen de entidades controladas del exterior –ECE– aquellos residentes fiscales en Colombia que tengan una participación igual o superior al 10 % en el capital o en los resultados de la ECE.

Así pues, y tal como lo abordamos en nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019, una entidad se considera controlada del exterior si:

Para profundizar al respecto lo invitamos a consultar nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019.

De acuerdo con los artículos 883, 890, 891 y 892 del ET, los residentes colombianos contribuyentes del impuesto de renta, cuya participación en una ECE sea igual o superior al 10 %, deberán incluir en su declaración de renta las rentas pasivas según su porcentaje de participación en la ECE o en los resultados de esta, siempre y cuando dichas rentas sean iguales o superiores a cero. Bajo estas condiciones, los contribuyentes mencionados cuentan con la posibilidad de acceder al descuento tributario por impuestos pagados en el exterior, contemplado en el artículo 254 del ET, con sujeción a los límites del artículo 259 del ET.

De acuerdo con el artículo 886 del ET, los ingresos pasivos se entienden realizados en cabeza de los residentes fiscales en Colombia contribuyentes del impuesto sobre la renta que, directa o indirectamente, controlen la ECE en el período gravable en el cual la entidad los realizó, en proporción a su participación en el capital de la ECE o en sus resultados, según sea el caso, de conformidad con los artículos 27, 28 y 29 del ET.

Según el artículo 889 del ET, las rentas pasivas resultan de sumar los ingresos pasivos realizados por la ECE y detraer los costos y deducciones asociadas a dichos ingresos. Para tal efecto, deben seguirse los lineamientos consagrados en los artículos del 884 al 888 del ET.

Según el artículo 890 del ET, las rentas pasivas cuyo valor sea igual o superior a cero deberán ser incluidas en las declaraciones del impuesto sobre la renta de acuerdo con la participación que tengan en la ECE o en sus resultados los sujetos obligados a este régimen, según lo señalado en el artículo 883 del ET.

Para profundizar sobre este tema y estudiar los puntos clave a tener en cuenta en la elaboración de la declaración de renta de entidades controladas del exterior, lo invitamos a consultar nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019.

¡Pero eso no es todo!

Si es suscriptor Oro o Platino y quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”