Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

IVA del 19 % a tarifas de servicios públicos para estratos 4, 5 y 6.

Pensiones voluntarias y los recursos en cuentas AFC dejarían de estar exentos de renta.

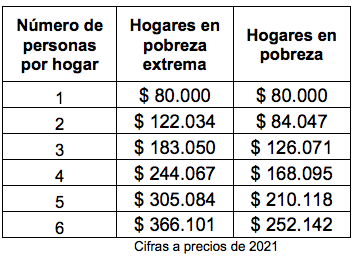

El programa Ingreso Solidario sería permanente, se convertiría en una renta básica y entregaría mensualmente entre $80.000 y $366.101 por hogar.

A las 3:00 pm del jueves 15 de abril de 2021, el ministro de Hacienda, Alberto Carrasquilla, presentó el proyecto de ley de reforma tributaria o Ley de Solidaridad Sostenible, como la denominó el Gobierno nacional.

Este es el texto del proyecto de ley de la próxima reforma tributaria (330 páginas), con la exposición de motivos, que radicó el Gobierno.

El programa Ingreso Solidario se volvería permanente, convirtiéndose en una renta básica, y entregaría mensualmente entre $80.000 y $366.101 por hogar a familias en situación de pobreza y extrema pobreza.

En el 2021 un hogar unipersonal recibiría $80.000 si está en situación de pobreza o pobreza extrema. Si tiene tres miembros, se le girarán mensualmente $183.050 si está en pobreza extrema y $126.071 si está en pobreza; y si en este hogar habitan 6 personas, el valor mensual que recibirían sería de $366.101 si está en pobreza extrema y $252.142 si está en pobreza.

Si las personas reportan información falsa, sus hogares serán excluidos del programa durante 10 años.

En cuanto al IVA, el proyecto de ley plantea que los servicios públicos de energía a base de gas u otros insumos, acueducto y alcantarillado, aseo y recolección de basura, y el gas domiciliario o en cilindros, se mantienen excluidos del impuesto solamente para los usuarios de estratos 1, 2 y 3.

Lo anterior quiere decir que los usuarios de estratos 4, 5 y 6 comenzarían a pagar un IVA del 19 % por los servicios públicos.

Así mismo, entre los bienes excluidos de este impuesto estarían animales vivos, carne fresca o congelada bovina, porcina, ovina; carne de aves, peces congelados; leche, queso, huevos, cebolla, papa, tomates, yuca, frutas, agua, sal; antibióticos, medicamentos, preservativos; lápices; ventas de inmuebles; los servicios médicos, odontológicos, hospitalarios, clínicos y de laboratorio, para la salud humana, con excepción de tratamientos de belleza o cirugías estéticas.

Tampoco causarían el impuesto la medicina prepagada y educación.

Se continuaría con el plan de la devolución del IVA para las familias más necesitadas con un valor de $50.000 mensuales.

El proyecto de ley plantea la creación del impuesto temporal y solidario a la riqueza para los años 2022 y 2023, el cual se generará por la posesión, al 1 de enero de 2022, de una riqueza equivalente o superior a 134.000 UVT (4.865 millones de pesos), teniendo en cuenta el patrimonio líquido.

Las tarifas se aplicarán así:

También se crearía uno temporal y solidario a los ingresos altos que irá del 1 de julio de 2021 hasta el 31 de diciembre de 2021, y que lo tendrían que pagar las personas del sector público y privado que ganen 10 millones de pesos mensuales o más.

A partir del 2022 se crearía un impuesto de normalización tributaria a cargo de los contribuyentes que tengan activos omitidos o pasivos inexistentes. Su tarifa sería del 17 %.

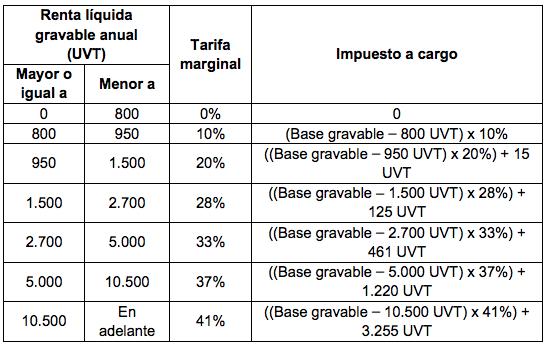

Las personas naturales pagarían renta cuando la renta líquida gravable sea de 800 UVT anuales, ($2.420.000 mensuales) y desde el 2023 a partir de 560 UVT anuales ($1.694.000 mensuales).

Sobre las cesantías, la iniciativa propone que los ingresos por concepto de auxilio de cesantías y los intereses sobre cesantías se entenderán realizados en el momento del pago del empleador directo al trabajador o en el momento de consignación al fondo de cesantías, y que ello dará lugar a un reconocimiento patrimonial cuando haya lugar a ello.

Los pagos de pensión voluntaria dejarían de estar exentos de renta desde 2022, lo que también se busca para los dineros que los contribuyentes personas naturales depositen en las cuentas de Ahorro para el Fomento a la Construcción –AFC– .

Las pensiones pagarían renta a partir de 1.600 UVT ($4.841.000).

El proyecto solicita que se le entreguen facultades extraordinarias al presidente de la República por seis meses para modificar o establecer las retenciones en la fuente sobre los pagos o abonos en cuenta susceptibles de constituir ingreso tributario para las personas jurídicas contribuyentes del impuesto sobre la renta.

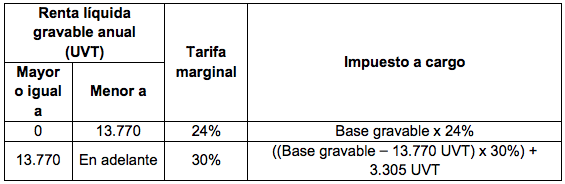

El Gobierno propone cambios en el impuesto de renta para las organizaciones. Las empresas con renta líquida gravable menor a 13.770 UVT (499 millones de pesos anuales) tendrán una tarifa marginal del 24 %. A partir de 497 millones de pesos tendrán una tarifa marginal del 30 %.

Estos dos tipos de contribuyente tendrán que liquidar una sobretasa de tres puntos porcentuales adicionales al impuesto de renta y complementarios durante los períodos gravables 2022 y 2023.

El texto explica: “Para los años gravables 2022 y 2023, se adicionarán tres puntos porcentuales sobre la tarifa del 24 %, para un total de 27 %. Para los años gravables 2022 y 2023, se adicionarán tres puntos porcentuales sobre la tarifa del 30 %, para un total del 33 %”.

El proyecto de ley crea el impuesto nacional a vehículos, así como el impuesto de circulación y tránsito o rodamiento a los vehículos de servicio público, gravamen que tendrá dos componentes, uno relacionado con el valor comercial y otro con el factor de contaminación.

Igualmente, el proyecto prevé que las ciudades capitales puedan, previa autorización del concejo municipal o distrital, instalar peajes dentro de su jurisdicción en las vías que se encuentren a su cargo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”