Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Dado que la Junta de Normas Internacionales de Contabilidad –IASB– por sus siglas en inglés, está actualizando los estándares que emite constantemente, es importante revisar este listado periódicamente para determinar cuáles de ellos siguen vigentes a la fecha.

No debe olvidarse que por la estructura política de nuestro país, ninguna norma internacional tendrá vigencia sin previa autorización del Congreso de la República u otra entidad avalada para emitir normatividad, que en este caso específico sería el Ministerio de Comercio, Industria y Turismo, y por tal razón los estándares vigentes en Colombia son los que acompañan los siguientes decretos reglamentarios:

Grupo 1

Grupo 2

Grupo 3

Estas normas se emitieron hasta el año 2001 cuando la IASC se transformó en IASB y se empezaron a emitir las NIIF; sin embargo, algunas de ellas aún siguen vigentes.

NIC 1

Presentación de estados financieros.

NIC 2

Inventarios.

NIC 7

Estado de flujos de efectivo.

NIC 8

Políticas contables, cambios en estimaciones contables y errores.

NIC 10

Hechos ocurridos después el período sobre el que se informa.

NIC 11

Contratos de construcción. (Será sustituida a partir de enero del 2017 por la NIIF 15).

NIC 12

Impuesto a las ganancias.

NIC 16

Propiedad, planta y equipo.

NIC 17

Arrendamientos.

NIC 18

Ingresos de actividades ordinarias (será sustituida a partir de Enero del 2017 por la NIIF 15).

NIC 19

Beneficios a los empleados.

NIC 20

Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales.

NIC 21

Efectos de las variaciones en los tipos de cambio de monedas extranjeras.

NIC 23

Costos de préstamos.

NIC 24

Informaciones a revelar sobre partes relacionadas.

NIC 26

Contabilidad e información financiera sobre planes de beneficios por retiro.

NIC 27

Estados financieros separados.

NIC 28

Inversiones en asociadas y negocios conjuntos.

NIC 29

Información financiera en economías hiperinflacionarias.

NIC 32

Instrumentos Financieros: Presentación.

NIC 33

Ganancias por acción.

NIC 34

Estados financieros intermedios.

NIC 36

Deterioro del valor de los activos.

NIC 37

Provisiones, activos y pasivos contingentes.

NIC 38

Activos intangibles.

NIC 39

Instrumentos financieros: Reconocimiento y medición (aplica con la NIIF 9).

NIC 40

Propiedades de inversión.

NIC 41

Agricultura.

Las NIC requieren interpretación y esta labor era realizada por el Comité de interpretaciones permanentes cuya sigla en inglés es SIC; este comité de interpretación también existió hasta el año 2001 cuando cambió su denominación a Comité de Interpretaciones de las Normas Internacionales de Información Financiera –IFRIC– por sus siglas en inglés.

Las siguientes Interpretaciones, emitidas por el Comité de Interpretaciones Permanente (SIC) entre 1997 y 2001, siguen en vigor al 23 de julio del 2015; todas las demás Interpretaciones del SIC han sido sustituidas por modificaciones en las NIC o por nuevas NIIF emitidas por la IASB.

SIC7

Introducción del euro

SIC 10

Ayudas gubernamentales—sin relación específica con actividades de operación.

SIC 15

Arrendamientos operativos—incentivos.

SIC 25

Impuestos a las ganancias—cambios en la situación fiscal de una entidad o de sus accionistas.

SIC 27

Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento.

SIC 29

Acuerdos de concesión de servicios: información a revelar.

SIC 32

Activos intangibles — costos de sitios web.

NIIF 1

Aplicación por primera vez de Las normas internacionales de información financiera.

NIIF 2

Pagos basados en acciones.

NIIF 3

Combinaciones de negocios.

NIIF 4

Contratos de seguros.

NIIF 5

Activos no corrientes mantenidos para la venta y operaciones descontinuadas

NIIF 6

Exploración y evaluación de recursos minerales.

NIIF 7

Instrumentos financieros: Revelaciones.

NIIF 8

Segmentos de operación.

NIIF 9

Instrumentos Financieros.

NIIF 10

Estados Financieros Consolidados.

NIIF 11

Acuerdos Conjuntos.

NIIF 12

Informaciones a revelar sobre participaciones en otras entidades.

NIIF 13

Medición al valor razonable.

NIIF 14

Cuentas reguladas diferidas (vigentes a partir del 1º de enero del 2016).

NIIF 15

Ingresos de contratos con clientes –sustituirá las NIC 11 y 18 y además CINIIF 13, 15,18 y la SIC 31 (Vigente a partir del 1º de enero del 2017).

Las Interpretaciones de las NIC y las NIIF son elaboradas por el Comité de las Normas Internacionales de Información Financiera –IFRIC–, que sustituyó al Comité de Interpretaciones Permanente –SIC– en el 2000.

Las siguientes interpretaciones han sido emitidas por el IFRIC entre el 2004 y el 31 de mayo del 2009, y a la fecha no han sido incluidas o reemplazadas por alguna NIIF:

CINIIF 1

Cambios en pasivos existentes por retiro del servicio, restauración y similares.

CINIIF 2

Aportaciones de socios de entidades cooperativas e instrumentos similares.

CINIIF 3

Anulada.

CINIIF 4

Determinación de si un acuerdo contiene un arrendamiento.

CINIIF 5

Derechos por la participación en fondos para el retiro del servicio, la restauración y la rehabilitación medioambiental.

CINIIF 6

Obligaciones surgidas de la participación en mercados específicos—residuos de aparatos eléctricos y electrónicos.

CINIIF 7

Aplicación del procedimiento de reexpresión según la NIC 29 información financiera en economías hiperinflacionarias.

CINIIF 10

Información financiera intermedia y deterioro del valor.

CINIIF 12

Acuerdos de concesión de servicios.

CINIIF 14

NIC 19—El límite de un activo por beneficios definidos, obligación de mantener un nivel mínimo de financiación y su interacción.

CINIIF 16

Coberturas de una inversión neta en un negocio en el extranjero.

CINIIF 17

Distribuciones, a los propietarios, de activos distintos del efectivo.

CINIIF 19

Cancelación de pasivos financieros con instrumentos de patrimonio.

CINIIF 20

Costos de desmonte en la fase de producción de una mina a cielo abierto.

CINIIF 21

Gravámenes

Las CINIIF 13 – programas de fidelización de clientes, 15 – acuerdos para la construcción de inmuebles y 18 – transferencias de activos procedentes de clientes continúan vigentes hasta el 1 de enero del 2017 cuando serán reemplazadas por la NIIF 15.

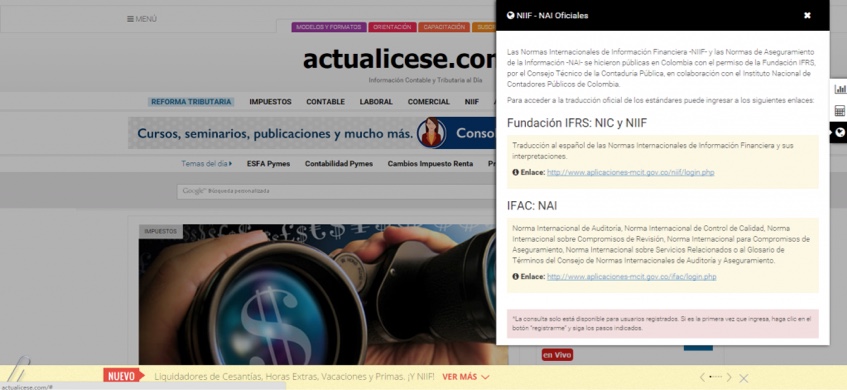

Dado que la titularidad de los derechos de autor de los estándares internacionales pertenece a la Fundación IFRS, Colombia debió adquirir una concesión de uso, que se tramitó a través del Instituto Nacional de Contadores Públicos –INCP.

Aprobado dicho trámite, los estándares fueron puestos a disposición del público en la página del Ministerio de Comercio Industria y Turismo, con ruta de ingreso por intermedio de la página del Consejo Técnico de la Contaduría Pública; para acceder de forma directa a esta información, puede ingresar al portal de información contable y tributaria al día actualicese.co, y hacer clic en el ícono del mundo que aparece en el extremo superior derecho de la pantalla, como se indica a continuación:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”