Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al trabajar con el prevalidador tributario publicado por la DIAN el 7 de abril de 2017 y con el cual se podrían elaborar los formatos 1008 y 1009 para reportar los saldos de cuentas por cobrar y por pagar a diciembre de 2016, se puede comprobar que no acepta la utilización del Seudo-NIT 222222222 “Cuantías menores”. Sin embargo, uno de los proyectos de resolución que la DIAN publicó el 24 de marzo de 2017, anunciando modificaciones a la Resolución 112 de 2015, indicaba que sí se iba a permitir usar dicho Seudo-NIT en los reportes del año gravable 2016.

El viernes 7 de abril de 2017, en una sección especial de su portal de internet, la DIAN empezó a publicar los 6 diferentes prevalidadores tributarios que se necesitará descargar para poder elaborar los 62 diferentes formatos en XML con la información exógena tributaria del año gravable 2016, la cual se deberá entregar entre el 18 de abril y el 31 de mayo de 2017 (Ver Resolución 112 de octubre de 2015 modificada con las resoluciones 0084 de diciembre 30 de 2016 y 0016 de marzo 15 de 2017)

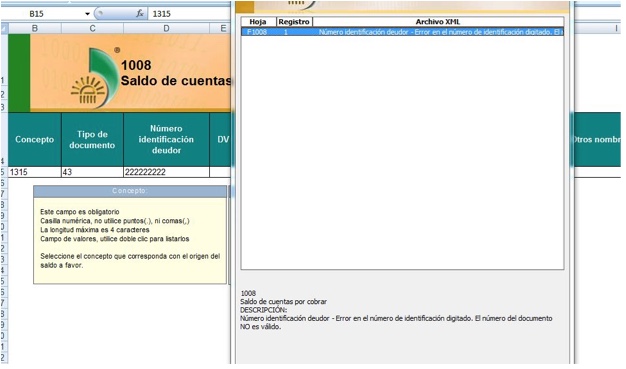

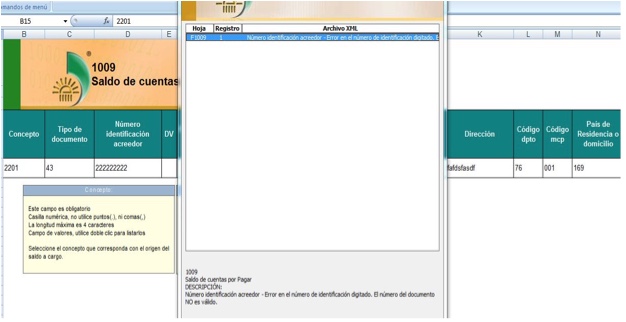

Al respecto, sucedió que cuando se descarga el “Prevalidador para informantes tributarios”, y con el cual se pueden elaborar los más importantes formatos que corren por cuenta de los contribuyentes y no contribuyentes de los impuestos nacionales (formatos 1001, 1003, 1004, 1008, 1009, 1011 y 1012, entre otros; ver artículo 631 del ET y artículos 18, 27,28 y 29 de la Resolución 112 de octubre de 2015), dicho prevalidador, al momento de elaborar los formatos 1008 (con el detalle de las cuentas por cobrar a diciembre 31 de 2016) y 1009 (con el detalle de las cuentas por pagar a diciembre 31 de 20016), no estaba permitiendo la utilización del Seudo-NIT 222222222 “Cuantías menores”, el cual, sí se podía utilizar en los reportes que se hicieron en los años gravables anteriores (ver las capturas de pantalla adjuntas).

En ambos casos, al momento de usar el Seudo-NIT 222222222, el prevalidador desplegaba el siguiente mensaje de error: “El número del documento no es válido”

Ahora bien, es claro que la norma contenida hasta el momento en los numerales 18.6 y 18.7 del artículo 18 de la Resolución 112 de octubre de 2015 indican que en efecto, al momento de elaborar los formatos 1008 y 1009 del año gravable 2016, no se podría usar el Seudo-NIT 222222222 para reportar cuantías menores, pues por el año gravable 2016 sí se tendría que reportar a la totalidad de los terceros que componen el saldo general de las cuentas por cobrar y por pagar a diciembre de 2016 y sin importar el monto del saldo que se tenga con cada tercero.

Es decir, la norma ya no permitiría hacer lo que se hizo hasta los reportes del año gravable 2015 cuando aquellos terceros que no superaran una determinada cuantía podían ser agrupados en un único registro con el Seudo-NIT que ya hemos mencionado (ver por ejemplo los numerales 18.6 y 18.7 de lo que fue la Resolución 220 de octubre de 2014 a través de la cual se solicitó la información exógena del año gravable 2015)

Sin embargo, el pasado 24 de marzo de 2017 la DIAN publicó en su portal de internet dos proyectos de resolución con los cuales se anunciaban más modificaciones de última hora al texto de la Resolución 000112 de octubre de 2015 (con la cual se solicitó la información exógena del año gravable 2015) y al texto de la Resolución 000068 de octubre de 2016 (con la cual se solicitó la información del año gravable 2017; para ver el primero de esos dos proyectos de resolución, haz clic aquí; para ver el segundo, haz clic aquí). Hasta la fecha en que se hizo este artículo, dichos proyectos seguían sin convertirse en norma oficial.

Por tanto, basados en lo establecido a través de los artículos 1, 2, 6 y 7 del primero de esos dos proyectos de resolución, se entendió que una de las modificaciones que la DIAN pretende incluir a las resoluciones 000112 de octubre de 2015 y 000068 de octubre de 2016 es justamente la que se relaciona con la instrucción para la preparación de los formatos 1008 y 1009 con el detalle de las cuentas por cobrar y por pagar. Con la modificación propuesta, la DIAN sí permitiría que en dichos formatos se pueda volver a utilizar el Seudo-NIT “222222222” para reportar a todos los terceros que no cumplan con una determinada cuantía mínima que se volvería a establecer dentro de la norma.

Por tanto, si el prevalidador tributario que se publicó el viernes 7 de abril de 2017 para preparar el reporte de los formatos 1008 y 1009 del año gravable 2016 no está permitiendo la utilización del Seudo-NIT se generan en ese caso las siguientes dudas:

a. ¿Acaso la DIAN ya desistió de su idea de modificar la Resolución 112 de octubre de 2015 para permitir el uso del mencionado Seudo-NIT dentro de los formatos 1008 y 1009?

b. Si la DIAN termina publicando, antes del 18 de abril de 2017 (día en que inician los vencimientos para la entrega de los reportes del año gravable 2016), el texto de una resolución oficial con la cual se formalice el cambio que se anunció desde el pasado 24 de marzo de 2017 y por tanto se permita el uso del Seudo-NIT 222222222 en los formatos 1008 y 1009 del año gravable 2017, ¿entonces por qué razón la DIAN no publicó de una vez su prevalidador tributario ajustándolo a lo que será esa nueva disposición?. Es obvio entonces que si la DIAN oficializa la mencionada resolución modificatoria, en ese caso también le tocaría otra vez volver a modificar y publicar el respectivo prevaliador lo cual generará traumatismos para la DIAN y también para los contribuyentes que se apoyan en dichos prevalidadores. ¿Qué estará pasando en la DIAN…?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”