Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al digitar los datos de las personas naturales en los formatos es importante no cometer el error de reportar como “NIT” los datos de aquellas personas que solo tienen “cédula”. Además, a las personas naturales del exterior solo se les podrá reportar con tipo de documento “42-documento extranjero”.

Por estos días, mientras se cumplen los plazos para la entrega de los múltiples formatos para el reporte de información exógena tributaria del año gravable 2018 (los cuales fueron prescritos a través de la Resolución 000060 de octubre de 2017, modificada en tres ocasiones posteriores siendo la más reciente la efectuada a través de la Resolución 000024 de abril 9 de 2019), es importante tener la precaución de no equivocarse con la forma en que se reportan los datos de identificación de los terceros que son personas naturales.

En efecto, y de acuerdo con las instrucciones del artículo 44 de la Resolución 000060 de octubre de 2017, a la hora de diligenciar la casilla “tipo de documento” dentro de cualquiera de los formatos, se hará necesario escoger correctamente entre las siguientes opciones:

11. Registro civil de nacimiento.

12. Tarjeta de identidad.

13. Cédula de ciudadanía.

21. Tarjeta de extranjería.

22. Cédula de extranjería.

31. NIT.

41. Pasaporte.

42. Tipo de documento extranjero.

43. Sin identificación del exterior o para uso definido por la Dian.

Nótese entonces que dentro de esas opciones siempre figura la correspondiente al “NIT” (tipo de documento “31”). Sin embargo, cuando no haya certeza de si un tercero persona natural tiene o no un “NIT” (para lo cual primero debió haber cumplido con inscribirse en el RUT administrado por la Dian), lo correcto es reportarlo con alguna de las demás opciones.

Es decir, no se debe cometer por ejemplo el error de reportar a un tercero persona natural con tipo de documento “31-NIT” si en realidad no está inscrito en la Dian pues lo que sucederá es que dicha entidad, unos dos meses después de haber recibido el formato, empezará a hacer validaciones contra las bases de datos del Muisca y por tanto le notificará al reportante el error de que ciertos “NIT” no existen en el RUT. Cuando eso sucede el reportante podrá ser sancionado por no haber suministrado correctamente la información (ver artículo 651 del ET y el artículo 45 de la Resolución 000060 de 2017)

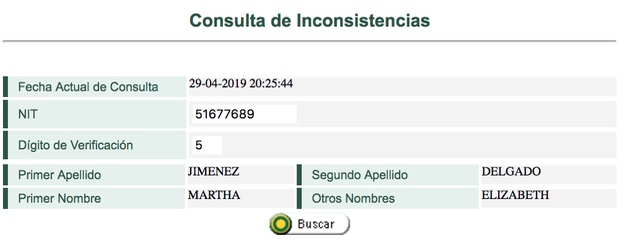

Quienes deseen confirmar si un tercero sí tiene o no un “NIT” en la Dian pueden utilizar el servicio informático gratuito de “consulta de inconsistencias”. En dicha sección el reportante puede digitar cualquier “NIT” y el Muisca le confirmara si existe o no en el RUT. En caso de obtener una respuesta positiva, en la plataforma se desplegarán al menos los nombres y apellidos completos del tercero (ver la siguiente captura de pantalla).

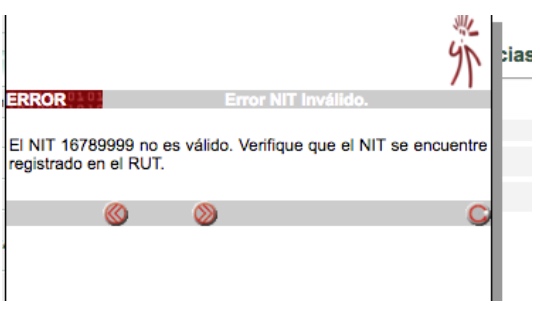

Si el tercero no existe en el RUT (es decir, no tiene “NIT”), el mensaje será diferente (ver la siguiente captura de pantalla):

Tal como ya lo explicamos en un editorial de octubre 2018, esta vez las instrucciones de la Resolución 000060 de octubre de 2017 indican que los seudo-NIT 444444001 hasta 444449999, los cuales se usan con el tipo de documento “43-del exterior”, solo se podrán utilizar para reportar a los terceros del exterior que sean personas jurídicas.

Por tanto, en el caso de tener que reportar a personas naturales del exterior, las mismas siempre se deberán reportar con el número de identificación fiscal que utilizan en el exterior para efectos del impuesto de renta de sus respectivos países y para ello siempre deberán ser reportadas con el tipo de documento “42- Tipo de documento extranjero”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”