Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con los numerales 1 y 2 del artículo 20 de la Resolución 000042 de 2020, el 1 de noviembre del año en curso vence el último plazo para comenzar la expedición de la factura electrónica.

A continuación, abordaremos algunos aspectos primordiales para cumplir con esta obligación.

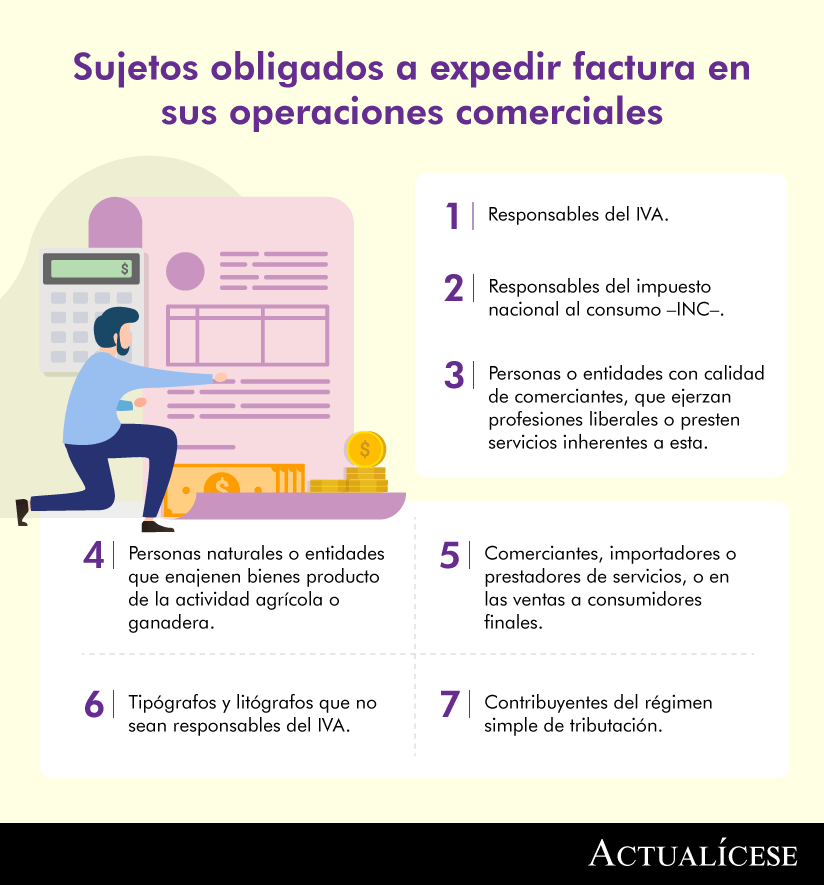

El artículo 615 del Estatuto Tributario –ET– señala que, para efectos tributarios, todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o enajenen bienes producto de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente, y conservar la copia de la misma por cada una de las operaciones que realicen, independientemente de su calidad de contribuyentes o no de impuestos administrados por la Dian.

Ahora bien, en el artículo 20 de la Resolución 000042 de 2020 se establecieron tres tipos de calendarios de implementación de la factura electrónica, de acuerdo con la categoría de los obligados a facturar electrónicamente.

Así, en los numerales 1 y 2 del artículo en mención se señaló como plazo máximo para el registro y habilitación en el servicio informático electrónico de validación previa de la factura electrónica el 15 de mayo de 2020, para todos los obligados a facturar, mientras que se establecieron fechas diferenciales para el inicio de la expedición correspondiente a cada grupo en particular (ver nuestro Calendario tributario 2020).

Así pues, para los grupos 6, 7 y 8 del primer calendario de implementación (quienes deberán tener en cuenta el tipo de actividad económica registrada en el RUT), y el grupo 3 del segundo calendario (personas naturales cuyos ingresos brutos del año anterior o en curso sean iguales o superiores a 3.500 UVT, pero inferiores a 12.000 UVT), se estableció que el 1 de noviembre de 2020 será la fecha límite para comenzar con la expedición de la respectiva factura electrónica en el cumplimiento de su obligación formal de facturar.

Consulta ahora nuestro Calendario automatizado de implementación de la facturación electrónica

A continuación, abordaremos algunos aspectos primordiales que se deberán tener cuenta para el cumplimiento de esta obligación:

Antes de iniciar con el proceso de facturar electrónicamente es importante:

Una vez cumplido con el proceso de registro y habilitación como facturador electrónico en el sistema informático de la Dian y haber cumplido exitosamente el set de pruebas, se podrá comenzar a facturar electrónicamente, en cuyo caso se deberán surtir las siguientes fases:

La generación de la factura electrónica consiste en estructurar la información que contendrá la factura electrónica, de acuerdo con los requisitos señalados en el artículo 11 de la Resolución 000042 de 2020; lo anterior, para su trasmisión a la Dian, la cual se encargará de realizar la validación de esta para posteriormente ser expedida por parte del facturador electrónico.

Es importante resaltar que la generación de la factura electrónica, las notas débito, las notas crédito y los instrumentos electrónicos que se deriven de esta se deberán elaborar cumpliendo las condiciones, términos y mecanismos técnicos y tecnológicos, de conformidad con el anexo técnico de factura electrónica (ver el artículo 23 de la Resolución 000042 de 2020).

Ahora bien, si al momento de la trasmisión de la factura electrónica se presentan inconvenientes tecnológicos que impidan este proceso, el obligado a facturar deberá expedir la respectiva factura electrónica al adquiriente, sin la validación previa.

No obstante, los documentos expedidos en medio de inconvenientes tecnológicos deberán ser trasmitidos a la Dian dentro de un plazo máximo de 48 horas, contadas a partir del día siguiente a aquel en el que se restablezca el servicio informático electrónico (ver nuestro editorial Factura en papel expedida durante contingencia del facturador puede enviarse a correos electrónicos).

Una vez generada y trasmitida la factura electrónica, la Dian generará un documento electrónico que contendrá la verificación de las reglas de validación de las facturas electrónicas y demás documentos derivados de la misma, de acuerdo con los requisitos que deben cumplir dichas facturas.

Este documento electrónico contendrá la leyenda “Documento validado por la Dian” o “Documento rechazado por la Dian”, dependiendo del resultado de la validación realizada por la entidad.

Cuando las facturas electrónicas y demás instrumentos electrónicos cumplan con los requisitos y criterios de validación, la Dian procederá a registrar en sus bases de datos el documento electrónicos con la marca “Documento validado por la Dian”, para posteriormente generar, firmar, almacenar y remitir un mensaje de validación al facturar para su correspondiente expedición y entrega (ver el numeral 1 del artículo 27 de la Resolución 000042 de 2020).

El artículo 29 de la Resolución 000042 de 2020 señala que se entenderá cumplido el deber de expedir la factura electrónica cuando la misma sea entregada al adquiriente a través de alguno de los siguientes medios:

Cuando se trate de adquirientes facturadores electrónicos, la expedición se entenderá efectuada con la entrega al adquiriente de la factura electrónica, junto con el documento electrónico de validación, los cuales se deberán incluir en el contenedor electrónico con el cumplimiento de los requisitos.

El adquiriente facturador electrónico podrá recibir la entrega de la factura electrónica y su validación, así:

Cuando el adquiriente no sea facturador electrónico, será este quien autorice el medio por el cual se realizará la entrega de la factura electrónica, así:

Es necesario precisar que, para efectos de la representación gráfica en formato digital, los facturadores electrónicos deberán utilizar formatos que sean de fácil y amplio acceso por el adquiriente, garantizando que la factura pueda ser leída, copiada, descargada e impresa, sin tener que recurrir a otras fuentes.

Si deseas conocer más detalles respecto a la facturación electrónica, te invitamos a consultar nuestro editorial Facturación electrónica: desde los plazos hasta las sanciones, en el que podrás encontrar todo lo que necesitas saber sobre los plazos, implementación, conceptos básicos, sanciones relacionadas con la facturación electrónica, entre otros aspectos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”