Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por el momento, la población civil solo puede emitir comentarios sobre las entidades sin ánimo de lucro que se están creando en 2018. Para aquellas que se crearon antes de la Ley 1819 de 2016 o durante el 2017, la plataforma de la Dian se habilitará a partir de mayo 28 de 2018.

De acuerdo con lo indicado en los artículos 356-2 y 364-5 del ET, y teniendo en cuenta la reglamentación establecida con el Decreto 2150 de diciembre 20 de 2017, las nuevas ESAL que se estén creando durante 2018 y que pretendan pertenecer al régimen tributario especial tienen que cumplir con el trámite de solicitud de calificación, cumpliendo para ello con efectuar el registro web (reglamentado con la Resolución 00019 de marzo 28 de 2018) de forma que la población civil pueda presentar sus opiniones respecto de dichas ESAL (ver el artículo 1.2.1.5.1.5 del DUT 1625 de 2016 luego de ser modificado con el Decreto 2150 de diciembre de 2017; ver también la conferencia Guía para el registro web de las ESAL dirigida por el investigador Diego Guevara en abril 25 de 2018).

Para poder recibir esos comentarios de la población civil la Dian había dado a conocer en noviembre de 2017 (antes de que se expidiera el Decreto 2150 de diciembre de 2017) una zona especial de su portal a través de la cual se recibirían dichos comentarios. Sin embargo, a los pocos días de publicada, dicha zona había salido del aire y solo quedó habilitada otra vez a finales de abril de 2018, cuando justamente se estaba cumpliendo con el proceso de las “solicitudes de permanencia” y “solicitudes de calificación” de las entidades que se habían creado antes de la Ley 1819 de 2016 y de aquellas que se crearon durante el 2017 (proceso que colapsó el 30 de abril y que obligó a la Dian a expedir la Resolución 000028 de mayo 3 de 2018 para ampliar el plazo hasta mayo 21 de 2018).

En consecuencia, si la población civil quiere opinar sobre las nuevas ESAL que se están creando durante este año, ya puede ingresar a la zona especial para efectuar dichos comentarios; una vez allí deberá digitar el NIT o razón social de la ESAL de la cual desea hacer un comentario. Por su parte, para opinar sobre las ESAL creadas antes de la Ley 1819 o durante el 2017, deberá esperar hasta el 28 de mayo de 2018, pues la Dian les estará recibiendo documentos hasta el 21 de mayo de 2018.

Una vez se entra a la zona especial para efectuar los comentarios, y antes de escoger cuál será la entidad sobre la cual se desea opinar, el portal de la Dian despliega las siguientes advertencias:

“1. Puede realizar la consulta haciendo uso de alguno de los filtros propuestos (NIT, razón social, nombre del representante, actividad económica, tipo de solicitud, actividad meritoria).

(Los subrayados son nuestros)

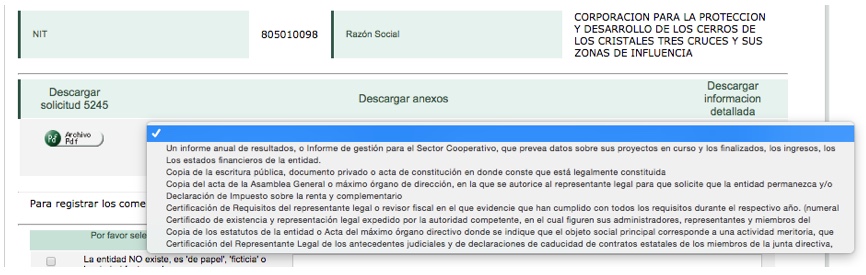

Seguidamente se podrá pasar a la sección en la que se deberá indicar el NIT o razón social de la ESAL sobre la cual se desea dejar algún comentario. Luego, se desplegará un pantallazo como el siguiente:

Como puede verse, la Dian permitirá que el interesado pueda descargar el PDF del formulario 5245 que fue tramitado por la respectiva ESAL. También podrá descargar y consultar los PDF de los documentos adicionales que acompañaron a dicho formulario 5245 (entre ellos el de los estados financieros de la entidad). Incluso, bajo el botón llamado “Descargar información detallada”, el interesado podrá descargar un solo archivo en Excel que recopila la información de los formatos 2530 a 2533 que entregó la respectiva ESAL (formatos que contienen la información de los fundadores, la información de los administradores, o de los donantes, etc.).

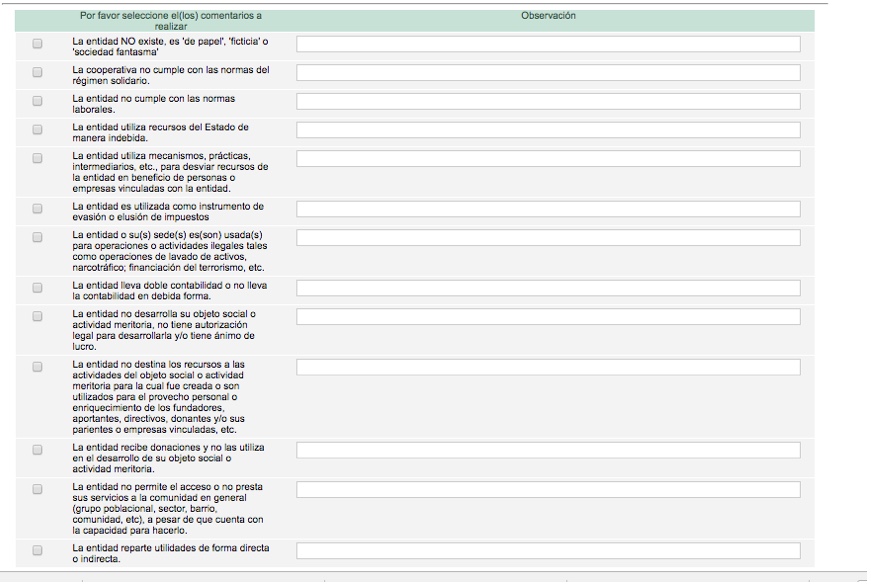

En esa misma zona el interesado también podrá escoger alguno de los 13 comentarios sobre aspectos negativos de la ESAL, los cuales han sido previamente diseñados por la Dian, y al lado de ellos dejar alguna opinión adicional (ver la siguiente captura de pantalla).

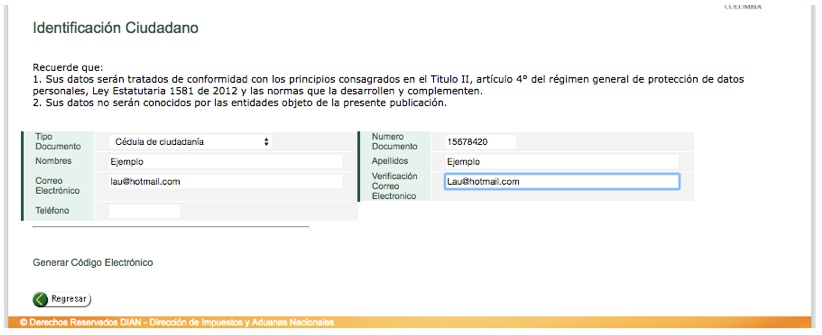

Acto seguido, se pasará a la zona final donde se obtendrán los datos de identificación de la persona que quiere hacer el comentario; la cual luce así:

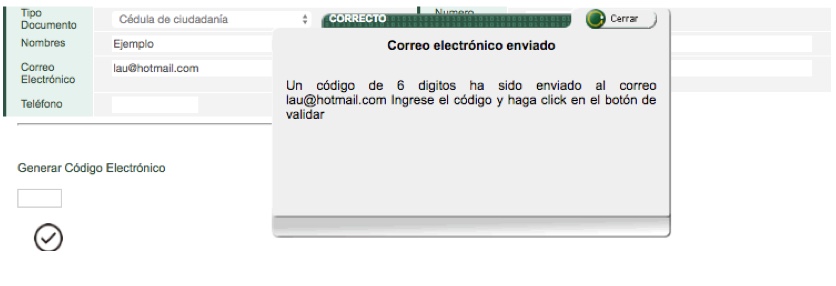

Después de digitar los datos básicos de identificación (incluida una cuenta de correo electrónica válida), se deberá dar clic en el botón “Generar Código Electrónico”, luego de lo cual la plataforma despliega este mensaje:

De esa forma, al digitar ese código de 6 dígitos que se envía a la cuenta del correo electrónico, la Dian validará que quien hizo el proceso es un ser humano dueño de una cuenta de correo válida y dejará finalizar el proceso.

Sin embargo, creemos que este mecanismo se prestará para que muchas personas que quieran actuar de forma anónima, y tratando en especial de arruinar la reputación de una ESAL, creen una cuenta de correo transitoria para efectuar el proceso, llegando a dar incluso un número de cédula ficticio, o incluso, involucrar indebidamente a otra persona de la cual conocen su número de identificación (vinculándola con una cuenta de correo especialmente creada para el proceso) lo cual podrá abrir la puerta a múltiples malentendidos.

Como vemos, el proceso de la recepción de comentarios de la población civil para opinar sobre las ESAL va a ser en la práctica algo que se puede convertir en un tema de difícil control y que puede traer más problemas que soluciones. ¿Habrán pensando en todo eso quienes diseñaron este proceso?

De acuerdo con el artículo 1.2.1.5.1.5 del DUT 1625 de 2016, cuando la Dian reciba los comentarios (los cuales solo se recibirán durante 10 días calendario), correrá traslado de los mismos a la respectiva ESAL, la cual tendrá otros 30 días para responder, usando para ello la zona del “Servicio informático electrónico para el RTE”, plataforma estrenada en abril de 2018 (la misma zona por la cual se hizo el proceso de elaborar el formulario 5245 con sus anexos; ver la siguiente captura de pantalla).

De acuerdo con el artículo 1.2.1.5.1.5 del DUT 1625 de 2016, cuando la Dian reciba los comentarios (los cuales solo se recibirán durante 10 días calendario), correrá traslado de los mismos a la respectiva ESAL, la cual tendrá otros 30 días para responder, usando para ello la zona del “Servicio informático electrónico para el RTE”, plataforma estrenada en abril de 2018 (la misma zona por la cual se hizo el proceso de elaborar el formulario 5245 con sus anexos; ver la siguiente captura de pantalla).

En caso de que la respectiva ESAL no dé respuesta o no desmienta con soportes los comentarios de la sociedad civil dentro del término antes comentado, la Dian procederá el rechazo de solicitud de calificación, permanencia o actualización del régimen tributario especial.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”