Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Quienes pagaron o causaron las rentas de trabajo deberán incluir en el formato 2276 v. 3 los mismos datos del formulario 220 que les expidieron a todos sus trabajadores por el año gravable 2021, independientemente del monto pagado durante el año.

Conoce aquí más detalles sobre este formato.

De acuerdo con lo indicado en el artículo 34 de la Resolución 000098 de 2020, quienes pagaron o causaron las rentas de trabajo deberán incluir en el formato 2276 v. 3 los mismos datos del formulario 220 – Certificado de ingresos y retenciones por rentas de trabajo y de pensiones que les expidan a todos sus trabajadores por el año gravable 2021, independientemente del monto pagado durante el año.

Los obligados a efectuar el reporte de información exógena por el año gravable 2021 que realicen pagos o abonos en cuenta por concepto de rentas de trabajo (salarios, honorarios, comisiones, compensaciones, emolumentos, etc.) y de pensiones deberán suministrar la información detallada en el artículo 34 de la resolución en mención, de acuerdo con los parámetros establecidos para el formato 2276 v. 3.

De acuerdo con el parágrafo 3 del artículo 34 de la Resolución 000098 de 2020, los valores correspondientes al IVA y retención en la fuente a título de IVA asociados a pagos de rentas de trabajo y pensiones deberán reportarse en los formatos de pagos y retenciones practicadas (formato 1001 u otros similares, como los formatos 1014, 1056 y 5247) en el concepto 5016 – “Demás costos y deducciones”, diligenciando las columnas “Pagos o abonos en cuenta deducibles” y “Pagos o abonos en cuenta no deducibles” en cero (0).

Los pagos o abonos en cuenta por honorarios, comisiones y/o compensación de servicios personales reportados en el formato 2276 deben corresponder a aquellos que cumplen los requisitos establecidos en el parágrafo 2 del artículo 383 del Estatuto Tributario –ET– y el artículo 1.2.4.1.17 del Decreto 1625 de 2016, siempre que se hayan sometido a retención en la fuente por concepto de ingresos laborales.

Cuando los pagos por honorarios, comisiones y/o compensación de servicios personales no cumplan dichos requisitos, se deberán reportar en los formatos de pagos y abonos en cuenta y retenciones practicadas según corresponda (ver parágrafo 6 del artículo 34 de la Resolución 000098 de 2020, adicionado por el artículo 15 de la Resolución 0000147 de 2021).

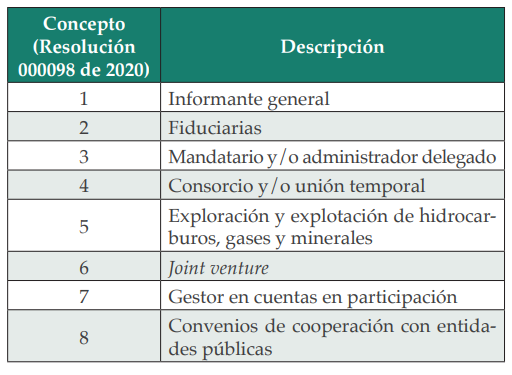

Para el diligenciamiento de la casilla “Entidad informante” se utilizará la siguiente codificación:

Es importante tener en cuenta que las operaciones con cargo a recursos del fideicomiso se deben reportar diligenciando la casilla “Entidad Informante” con el concepto 2 – “Fiduciarias” y lo correspondiente en la casilla de identificación del fideicomiso o contrato. Las casillas de tipo de documento e identificación del participante del contrato no se diligencian.

Las operaciones con cargo a los contratos de colaboración empresarial se deben reportar diligenciando las casillas “Entidad Informante”, “Tipo de documento” e “Identificación del participante del contrato colaboración”, según corresponda. La casilla “Identificación del fideicomiso o contrato” no se diligencia.

Profundiza en los detalles relacionados con el formato 2276 v. 3 para el reporte de información exógena en nuestra Cartilla Práctica Pasos para elaborar los reportes de información exógena, año gravable 2021.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”