Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Repitiendo el mismo error del pasado, la Dian expidió, sin que primero se hubiese reglamentado la Ley 1943 de diciembre de 2018, la Resolución 000035 de mayo 23 de 2019 con el fin de prescribir el formulario 210 para declaraciones de renta del régimen ordinario por fracción de año gravable 2019.

Luego de haberlo anunciado como un proyecto de resolución desde el pasado 12 de abril de 2019, el nuevo director de la Dian, José Romero, decidió expedir la Resolución 000035 de mayo 23 de 2019 (incluida en las páginas 11 y siguientes del Diario oficial 50968 de mayo 29 del año en curso, el cual circuló en internet el viernes 31 del mismo mes) para prescribir el nuevo formulario 210 para declaraciones de renta del régimen ordinario por fracción de año gravable 2019, en el cual se tendrían que aplicar los múltiples cambios introducidos por la Ley 1943 de diciembre 28 de 2018.

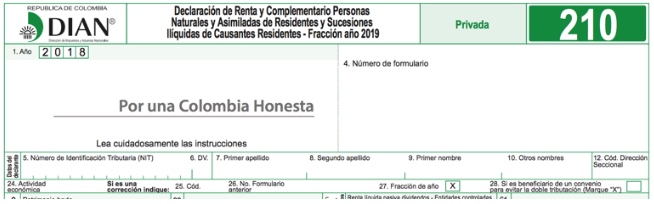

Dicho formulario ya se encuentra igualmente habilitado en la plataforma Muisca, pero fue expedido con un error importante. Lo anterior, dado que en la casilla 1, para reflejar el «año gravable», le dejaron preimpreso el número «2018» (ver captura de pantalla).

Al respecto, es claro que este nuevo formulario solo necesitaría ser utilizado por las sucesiones ilíquidas de causantes que eran residentes fiscales ante el Gobierno colombiano al momento de su muerte, pero que son sucesiones que se liquidarán en algún momento dentro del actual año gravable 2019, y que no quieren esperar hasta el final de dicho año para presentar su última declaración y cancelar su RUT en el 2020 (para ese tipo de declaraciones no servía el formulario 210 que se expidió con la Resolución 000016 de marzo de 2019, el cual solo estaba habilitado para efectuar declaraciones del año gravable 2018).

Al respecto, y tal como lo señalamos en un editorial anterior, consideramos totalmente equivocado que el nuevo director de la Dian se haya apresurado a prescribir dicho formulario sin que primero el Ministerio de Hacienda efectuara la necesaria reglamentación a los cambios de la Ley 1943 de 2018, pues eso llevará a que se repita la misma situación que ya se había producido durante 2017. En efecto, debe recordarse que fue en agosto de 2017 cuando la Dian (dirigida por Santiago Rojas) se apresuró a prescribir el formulario 210 de fracción de año gravable 2017, pero fue luego, en diciembre de 2017, cuando se reglamentó la Ley 1819 de 2016 (ver Decreto 2250 de diciembre 29 de 2017), provocando que el formulario expedido en agosto quedara tremendamente equivocado, pues obviamente exigía cálculos que no se ajustaban a lo que fue finalmente la reglamentación de la Ley 1819 de 2016.

Teniendo claro lo anterior, a continuación mencionamos varios de los problemas que se generarán por la utilización del formulario que la Dian prescribió sin que primero se hubiesen reglamentado los cambios de la Ley 1943 de 2018.

1. Los costos y gastos dentro de la nueva cédula general

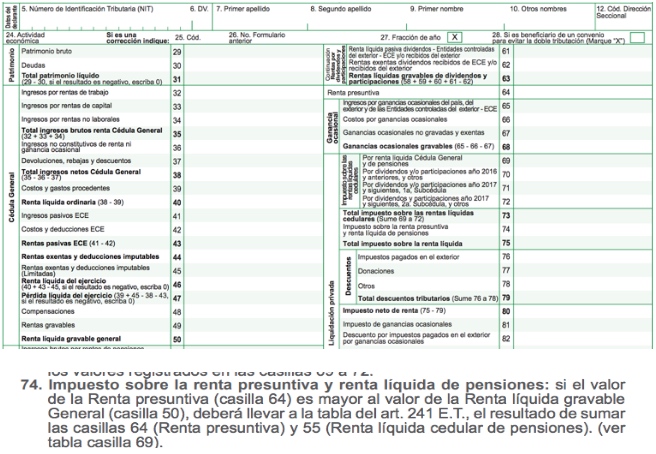

En primer lugar, en la estructura de la nueva gran “cédula general” (renglones 32 a 50) se diseñó el renglón 32 para reportar «rentas de trabajo» (que incluiría, por ejemplo, los honorarios de quienes tuvieron menos de dos trabajadores vinculados durante el año), el renglón 33 para reportar «rentas de capital» y el 34 para reportar «rentas no laborales» (donde estarían, por ejemplo, los honorarios de quienes tuvieron dos o más trabajadores vinculados durante el año). Y luego, en el renglón 39, será donde se reporten los «costos y gastos».

Sin embargo, el instructivo del renglón 39 insinúa que solo se pueden reportar costos y gastos que estén asociados a los ingresos de capital y a los no laborales y, por tanto, no se aceptarían costos y gastos asociados a las rentas de trabajo. Al respecto, y aunque la versión actual del artículo 336 del ET no mencione expresamente que las rentas de trabajo se puedan afectar con costos y gastos, es fácil prever que el decreto reglamentario sí lo podría permitir, pues solo de esa forma habría coherencia con los dos fallos que la Corte ha expedido (ver sentencias C-668 de octubre de 2015 y C-120 de noviembre 14 de 2018), indicando que los trabajadores independientes pueden afectar sus rentas de trabajo con costos y gastos (pues de lo contrario se viola el principio de equidad tributaria del numeral 9 del artículo 95 de la Constitución Nacional).

Adicionalmente, el instructivo de ese mismo renglón 39 indica lo siguiente

“Importante: cuando los costos y gastos de las rentas de capital y no laborales, son mayores a sus respectivos ingresos, diligencia en esta casilla, la sumatoria de los siguientes valores, así: a. El monto de los costos y gastos procedentes a los ingresos por rentas de capital, hasta el valor resultante de restar a estos ingresos los no constitutivos de renta ni ganancia ocasional y lo correspondiente las devoluciones, rebajas y descuentos. b. El monto de los costos y gastos procedentes a los ingresos por rentas no laborales, hasta el valor resultante de restar a estos ingresos los no constitutivos de renta ni ganancia ocasional y lo correspondiente a las devoluciones, rebajas y descuentos.

(Los subrayados son nuestros)

Pero es claro que tal instrucción (con la cual se le pone un límite a los costos y gastos impidiendo que puedan superar a los ingresos brutos) es equivocada, pues los costos y gastos sí pueden ser superiores a los ingresos brutos; y de esa forma es como se podrán formar las respectivas pérdidas líquidas que serían compensables en los ejercicios siguientes (ver artículo 330 del ET).

2. La ubicación de la renta presuntiva

En segundo lugar, es importante destacar lo que sucederá con la ubicación de la renta presuntiva dentro del nuevo formulario diseñado por la Dian; algo que sirve para confirmar lo que ya habíamos previsto en un editorial de enero 31 de 2019, cuando advertimos que en la nueva cedulación de los años 2019 y siguientes la renta presuntiva afectaría a algunos pensionados e igualmente a los accionistas que perciben dividendos o participaciones.

Lo anterior es algo que producirá una tributación injusta para muchas personas naturales. En efecto, solo debe pensarse en el caso de una persona natural residente que recibe pensiones del exterior. Dichas pensiones no se podrán restar como exentas dentro de la cédula de pensiones (excepto sin son obtenidas en países de la CAN), provocando entonces que esa persona tribute técnicamente sobre su presuntiva sumada con esas pensiones del exterior.

Es por ello por lo que consideramos que fue un grave error de la Ley 1943 de 2018 el establecer que la renta presuntiva solo se compare contra la «cédula general» en lugar de haber solicitado que la renta presuntiva se compare contra la suma de las tres cédulas de la renta ordinaria, algo que podría ser corregido con el decreto reglamentario. Por tanto, ratificamos que es muy delicado que la Dian se haya apresurado a diseñar cálculos que luego podrían no ser exigidos si así lo establece el decreto reglamentario.

Además, si el decreto que debe expedirse no soluciona ese problema, el tipo de pensionados que utilizamos como ejemplo tendrá que hacer simulaciones respecto a si les va mejor trasladándose al nuevo régimen simple (ver artículos 903 a 916 del ET que aún no han sido reglamentados), pues en dicho régimen no se calcula renta presuntiva. Sin embargo, por ahora se entiende que a los asalariados y a los pensionados no se les permitiría trasladarse al régimen simple por lo indicado en el artículo 906 numeral 3, algo que también requiere urgentemente reglamentación, pues la oportunidad de trasladarse al SIMPLE es hasta julio 31.

Pero la ubicación y manejo de la renta presuntiva no solo afectará a los pensionados, sino también a los contribuyentes que obtienen ingresos por dividendos, los cuales irán entre los renglones 56 a 63. En efecto, como la renta presuntiva está en el renglón 64 y solo se compara contra la cédula general, es claro que se podrán presentar casos como el siguiente:

Esa, por tanto, es otra situación injusta, pues quienes perciban dividendos, si tienen rentas presuntivas grandes (aquellas que excedan las 1.090 UVT, equivalentes a $37.354.000, que son las que producirían impuesto al ser buscadas en la tabla del artículo 241 de ET), se van a afectar notoriamente, pues calcularán el impuesto sobre la renta presuntiva, y al mismo tiempo el impuesto sobre sus dividendos. Esto también podría ser corregido por el decreto reglamentario.

Además, ese tipo de personas que perciben dividendos tendrá que hacer simulaciones respecto a si les va mejor en el régimen simple, pero deberán tener presente que quienes obtienen dividendos que representen más del 20 % de sus ingresos brutos totales del año (y entendiendo que los dividendos también son rentas pasivas) no podrán trasladarse al dicho régimen (ver el numeral 8 del artículo 906 del ET).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”