Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En el nuevo formulario del IVA que se usará durante el 2016 la DIAN reestructuró la información que se solicitará en los renglones informativos 86 a 91; en dos de estos se solicitará información que correrá por cuenta exclusiva de los declarantes anuales del IVA.

Si se compara el nuevo formulario 300 del IVA que se usará para las declaraciones del 2016 (el cual fue definido con el artículo 12 de la Resolución 004 de enero 8 del 2016), con lo que fue el formulario 300 del IVA utilizado en las declaraciones de los años 2014 y 2015 (el cual había sido definido con el artículo 2 de la Resolución 0049 de febrero del 2014 y habilitado con el artículo 9 de la Resolución 263 de diciembre del 2014), es importante destacar que esta vez la DIAN ha decidido reestructurar la información que se solicitará en los renglones finales informativos que se ubican luego de donde se informa el total del “saldo a pagar” o el total del “saldo a favor”.

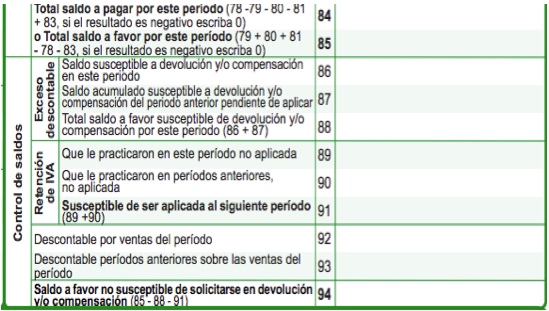

Para entender de qué forma se efectuó la reestructuración de dichos renglones, repasemos primero la estructura de los formularios que se usaron durante el 2014 y el 2015. En dichos formularios existían en total 9 renglones informativos (86 a 94), como se muestra en la siguiente imagen:

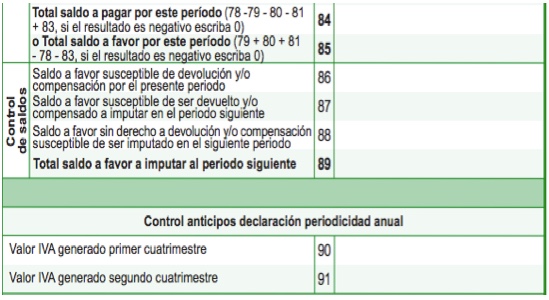

En cambio, en el nuevo formulario que se usará durante el 2016 solo existirán 6 renglones informativos (86 a 91), como se muestra en la siguiente imagen:

Al comparar las dos imágenes anteriores, se detectan las siguientes novedades:

a. En el nuevo formulario del IVA la DIAN solo destina los renglones 86 a 89 para controlar todo lo que antes se controlaba a través de los renglones 86 a 91. Por tanto, en los nuevos formularios del IVA ya no se tiene que discriminar si el saldo a favor susceptible de solicitar en devolución se va formando con los excesos del IVA descontables sobre el IVA generado (que era lo que se controlaba antes en los renglones 86 a 88) o si se va formando con los excesos de retenciones del IVA que le hayan practicado al declarante (que era lo que antes se controlaba en los renglones 89 a 91). Lo anterior significa que en los renglones 86 a 89 del nuevo formulario del IVA se informará todo tipo de saldo a favor que pueda ser susceptible de ser solicitado en devolución, sin importar cuál es el factor que lo esté originando (ver parágrafo 1 del artículo 850 del ET).

b. En el nuevo formulario del IVA ya no se solicita la información que antes se solicitaba en los renglones 92 y 93.

c. En el nuevo formulario del IVA los renglones 90 y 91 solo serán utilizados por aquellos contribuyentes que deban presentar declaraciones anuales del IVA por el 2016. En el renglón 90 se les pedirá informar el total de lo que fue solamente el IVA generado durante el primer cuatrimestre de ese mismo año, mientras que en el renglón 91 se les pedirá informar el total de lo que fue solamente el IVA generado durante el segundo cuatrimestre del 2016. Al respecto, debe tenerse presente que los declarantes anuales del IVA, cuando deban definir el valor de su primer “anticipo” en mayo del 2016, nunca deben liquidar un valor que llegue a exceder el total del IVA generado durante el cuatrimestre enero-abril del 2016. A su vez, cuando se encuentren liquidando su segundo anticipo en septiembre de dicho año, nunca deben liquidar un valor que llegue a exceder el total del IVA generado durante el cuatrimestre mayo-agosto del 2016; así es como se los indica el artículo 26 del Decreto 1794 de agosto del 2013. Por tanto, a través de la información que se suministre en los renglones 90 y 91, la DIAN podrá determinar si algunos declarantes anuales del IVA se equivocaron al momento de definir el valor máximo de los anticipos que terminen pagando en mayo y septiembre del 2016. Si se equivocan en el cálculo de dichos anticipos, y liquidan un mayor valor del que en verdad les correspondía, es cuando muy posiblemente suceda que al final del año los anticipos superan al total del saldo a pagar que finalmente se liquida en la declaración anual; en esos casos el reintegro de lo que hayan pagado en exceso solo lo pueden pedir a través del proceso especial denominado “solicitud de devolución de pagos en exceso o de lo no debido”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”