Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Sin importar si se usa la zona de “usuarios registrados” o la de “usuarios no registrados”, y sin considerar si se diligencia el formulario 110, 210, 230 o 240, el portal de la DIAN no está facultado para calcular de forma automática el valor del impuesto de ganancia ocasional. Ese valor por tanto siempre deberá ser diligenciado de forma manual dentro del respectivo formulario.

Desde el año gravable 2013, y a raíz de los cambios que se efectuaron con la Ley 1607 del 2012, los contribuyentes del impuesto de renta y su complementario de ganancia ocasional, que sean personas naturales y/o sucesiones ilíquidas (ya sean residentes o no residentes, obligadas o no a llevar contabilidad), deben escoger entre alguno de cuatro posibles formularios (110, 210, 230 o 240) para cumplir con la liquidación y presentación de dichos impuestos. En el caso de las personas jurídicas contribuyentes del régimen ordinario, el único formulario en el cual deben liquidar tanto su impuesto de renta como de ganancia ocasional es el 110.

Sin embargo, es importante destacar que cuando se intenta diligenciar virtualmente en el portal de la DIAN alguno de los cuatro formularios antes mencionados, dicho portal está en capacidad de liquidar de forma automática el valor del “impuesto de renta” (ver el renglón 89 del formulario 110, 84 y 85 del 210, 52 del 230 o 49 del 240), pero no está en capacidad de hacer lo mismo con el valor del “impuesto de ganancia ocasional” (ver el renglón 72 del formulario 110, 92 del 210, 55 del 230 o 52 del 240).

Lo anterior sucede sin importar si los formularios antes reseñados se intentan diligenciar en la zona de “usuarios registrados” o en la de “usuarios no registrados”. En ninguna de esas zonas el portal de la DIAN está facultado para calcular de forma automática el impuesto de ganancia ocasional. ¿A qué se debe esa deficiencia del portal?

Luego de los cambios establecidos en la Ley 1607 del 2012, el impuesto complementario de ganancias ocasionales se liquida, para todo tipo de declarante (es decir, sin importar si es persona jurídica o natural, o si es residente o no residente, obligado o no a llevar contabilidad, etc.) con alguna de dos tarifas diferentes, a saber:

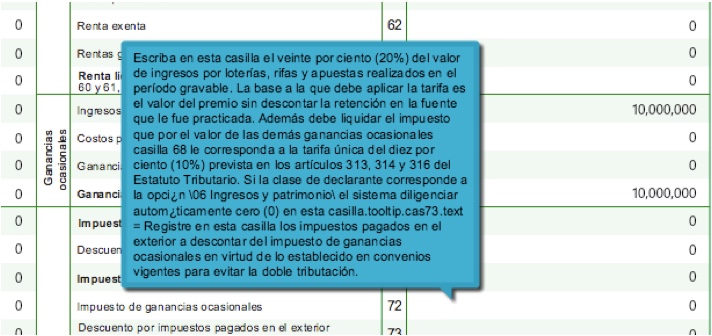

a. La tarifa del 10%: la cual se aplica sobre cualquier monto de ganancia ocasional gravable (ver el renglón 68 del formulario 110, 71 del 210, 51 del 230 o 48 del 240), pero solamente si dicha ganancia ocasional gravable proviene de conceptos diferentes a loterías, rifas y similares (ver los artículos 313, 314 y 316 del ET).

b. La tarifa del 20%: la cual se aplica sobre cualquier monto de ganancia ocasional gravable (ver el renglón 68 del formulario 110, 71 del 210, 51 del 230 o 48 del 240), pero solamente si dicha ganancia ocasional gravable corresponde a loterías, rifas y similares (ver el artículo 317 del ET).

En razón de lo anterior, cuando se diligencian virtualmente los formularios 110, 210, 230 o 240, sucede que el portal de la DIAN no tiene la suficiente información para poder saber si el valor que figurará en el renglón de “ganancia ocasional gravable” (ver el renglón 68 del formulario 110, 71 del 210, 51 del 230 o 48 del 240) corresponde a una ganancia ocasional por conceptos de loterías, rifas o similares, a una ganancia ocasional por conceptos diferentes a los anteriores, o incluso a una mezcla de los dos tipos de ganancias ocasionales.

Es por ello que al llegar al renglón en el cual se calcularía el valor del “impuesto de ganancia ocasional”, dicho renglón siempre figura en ceros, pues el propio portal de la DIAN no lo puede calcular automáticamente (ver el renglón 72 del formulario 110, 92 del 210, 55 del 230 o 52 del 240). Lo único que se hace en dicho portal al pasar el mouse por este renglón, es desplegar un mensaje como el siguiente, en el cual se recuerdan los diferentes tipos de tarifas que se aplicarían a los múltiples tipos de ganancias ocasionales:

Por tanto, aunque el renglón donde se liquidaría el “impuesto de ganancia ocasional” termine figurando inicialmente en ceros (pues el portal de la DIAN no lo puede calcular de forma automática), ello no se debe interpretar como un error del portal de la DIAN o quizás como una creencia de que las ganancias ocasionales gravables que se estén denunciando en el formulario no producen en la actualidad ningún impuesto. Por el contrario, lo que deben tener presente todos los declarantes es que dicho renglón sí tendrá que ser diligenciado en todos los casos, pero de forma manual.

En consecuencia, cuando exista algún valor positivo superior a cero en el renglón de “ganancias ocasionales gravables” (ver el renglón 68 del formulario 110, 71 del 210, 51 del 230, o 48 del 240), cada quien deberá entonces efectuar de forma manual los cálculos que correspondan (aplicando según el caso la tarifa del 10% o del 20% a dicha ganancia ocasional gravable) y con ello tendrá que diligenciar de forma manual el valor que corresponda dentro del renglón de “impuesto de ganancias ocasionales”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”