Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El grado de apalancamiento financiero –GAF– es una medida de cómo el nivel de endeudamiento de una entidad le permite aumentar la rentabilidad que obtiene de su operación. En esta ocasión, explicamos la forma de calcularlo, así como las posibles utilidades e interpretaciones que pueden dársele.

En el análisis Pasos para determinar si su empresa cuenta con apalancamiento operativo iniciamos el estudio de los grados de apalancamiento y de su efecto en la rentabilidad de la entidad. En esta ocasión nos centramos en el apalancamiento financiero.

El GAF es el más común de los grados de apalancamiento, dado que muchas empresas obtienen recursos para desarrollar su actividad a través de este medio. En la estructura del estado de resultados se refleja el costo de obtener este financiamiento en el renglón “gastos por intereses”, el cual se ubica después de la utilidad antes de impuestos e intereses –UAII–, y una vez se deducen de esta última se obtiene la utilidad antes de impuestos –UAI–, como se muestra a continuación:

| Estructura del estado de resultados |

|

Ventas |

|

Menos: costo variable |

|

Margen de contribución –MC– |

|

Menos: costos fijos |

|

UAII |

|

Menos: intereses |

|

UAI |

Los intereses, para efectos del análisis del desempeño financiero de la empresa, son gastos fijos, debido a que deben cancelarse independientemente del nivel de producción y ventas de la entidad. Esto permite que, mediante los intereses, la entidad pueda apalancarse para obtener rentabilidad, como analizaremos más adelante.

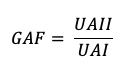

El cálculo del GAF se puede lograr mediante la siguiente fórmula:

Recordemos que la UAII se obtiene de la diferencia entre el margen de contribución –MC– (el cual a su vez se halla así: ventas menos costos variables) y los costos fijos.

Entre más se endeude la empresa deberá pagar unos intereses más elevados. No obstante, a su vez estos intereses actúan como soporte, permitiendo que cuando las UAII se eleven también lo hagan las utilidades antes de impuestos –UAI–.

Por ejemplo, una entidad cuyo nivel de ventas y de costos variables y fijos permanece constante, ante cualquier aumento en la financiación verá como su gasto por intereses aumenta, y en consecuencia su GAF también lo hará.

Lo anterior quiere decir que cualquier aumento en la UAII elevará en mayor medida la utilidad antes de impuestos, y por tanto los beneficios a distribuir entre los socios.

Así, considerando por ejemplo una entidad con los siguientes datos, podemos observar que en el “Escenario 1” el GAF es de 1,33 ($2.000 / $1.500) con unos intereses de $500, mientras que en el “Escenario 2” el GAF pasa a 1,67 ($2.000 / $1.200) cuando los intereses suben a $800:

|

Escenario 1 |

Escenario 2 |

|

|

Ventas |

$10.000 |

$10.000 |

|

Costo variable |

$6.000 |

$6.000 |

|

Margen de contribución |

$4.000 |

$4.000 |

|

Costos fijos |

$2.000 |

$2.000 |

|

UAII |

$2.000 |

$2.000 |

|

Intereses |

$500 |

$800 |

|

UAI |

$1.500 |

$1.200 |

|

GAF (UAII / UAI) |

1,33 |

1,67 |

Lo anterior quiere decir que en el “Escenario 1”, por cada peso que aumenten las UAII, aumentarán 1,33 las UAI; mientras que en el “Escenario 2” el aumento será de 1,67. De ahí que las empresas que cuenten con un mejor nivel de endeudamiento tengan un mayor soporte para obtener rentabilidad, al acceder más fácilmente a una mayor oportunidad de invertir en su operación.

En tal sentido, es válido llamar la atención en cuanto a que aún cuando este índice aumenta, en la medida en que la deuda con costo financiero explícito sea más alta –lo cual puede analizarse como positivo–, la situación también representa mayor riesgo financiero para la entidad, toda vez que así como espera tener grandes utilidades netas, también se expone a enormes pérdidas netas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”