Actualizado: 11 enero, 2013 (hace 11 años)

Aquí hablaremos sobre...

- Hagamos un recorrido por las NIIF Plenas

- ¿Existen limitaciones en la aplicación de las NIIF Plenas?

- Entonces, ¿cuáles NIIF Plenas fueron aprobadas?

- ¿De cuánto tiempo dispongo para prepararme?

El Decreto 2784 de diciembre de 2012 determinó en sus “considerandos” que el “Marco Técnico Normativo para los Preparadores de Información Financiera que conforman el Grupo 1” son las NIIF Plenas (IFRS Full), emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board – IASB).

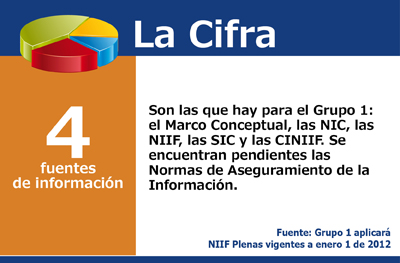

La Cifra (haz click en la imagen para ampliar)

La fecha de los Estándares es importante por cuanto ellos pueden ser modificados.

Hagamos un recorrido por las NIIF Plenas

Consideramos que antes de abordar el campo temático debemos tener claro varias cosas:

- El consejo IASB mantiene una agenda de actualización y discusión sobre el alcance de distintos temas que abordan las NIIF Plenas, es decir, las NIIF (IFRS) no son producto terminado, por el contrario, son objeto de evaluación permanente dado que las economías y los mercados son cambiantes.

- Las NIIF (IFRS) son el resultado de muchos años de experiencia, y sus inicios se remontan al año 1973 cuando se crea la Fundación IASC emisora hasta el 2001 de las Normas Internacionales de Contabilidad NIC (IAS siglas en inglés).

- Por eso existen estándares con la nomenclatura NIC (IAS) y existen otros con NIIF (IFRS), estos últimos emitidos por el actual consejo IASB.

- La Fundación IFRS cuenta tanto con el Consejo IASB quien emite las NIIF (IFRS), como con un órgano encargado de las INTERPRETACIONES denominado CINIIF (International Financial Reporting Standards Committee – IFRIC siglas en inglés).

- El antiguo comité (IASC) también contaba con un órgano de interpretación denominado SICs (Standing Interpretations Committee standards – SICs siglas en inglés).

En conclusión, existen cuatro (4) fuentes de información para el grupo 1:

- El Marco Conceptual.

- Las NIC: Normas Internacionales de Contabilidad emitidas por IASC hasta 2001 y que la Fundación IFRS mediante el comité IASB ha realizado revisiones posteriores.

- Las NIIF: Normas Internacionales de Información Financiera emitidas por IASB.

- Las SIC: Las Interpretaciones de las NIC emitidas por el antiguo comité de interpretaciones y que desde el 2001 ha asumido y revisado la Fundación IFRS

- Las CINIIF: Las Interpretaciones de las NIIF (IFRIC siglas en inglés).

Se encuentran pendientes las Normas de Aseguramiento de la Información

¿Existen limitaciones en la aplicación de las NIIF Plenas?

Para llegar al resultado y conclusión de la aplicación del conjunto de estándares denominados NIIF Plenas (IFRS Full), el Consejo Técnico de la Contaduría Pública – CTCP debió someter a consideración cada uno de los temas abordados por tales estándares tales como: Inventarios (NIC 2), Propiedad, Planta y Equipo (NIC 16), Intangibles (NIC 38) entre otros.

Para ello, se conformaron comités y subcomités que se encargaron de presentar y realizar ponencias sobre cada tema. Igualmente, se recibieron comentarios vía correo electrónico (tal como actualmente se realiza con la NIIF para las Pymes (IFRS for SME’s).