Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La evaluación de la hipótesis de negocio en marcha será un aspecto fundamental en la elaboración de los estados financieros de 2020.

Si se tienen dudas de que la entidad podrá operar en 2021 o se ha decidido liquidarla, no se podrán preparar los estados financieros bajo Normas Internacionales.

En este editorial explicamos cómo realizar la evaluación de la hipótesis de negocio en marcha en los estados financieros 2020.

La hipótesis de negocio en marcha, según el párrafo 3.8 del Estándar para Pymes, consiste en la capacidad y la intención que tiene una entidad de continuar sus operaciones al menos durante un período más después de la fecha de cierre de sus estados financieros.

Al final del ejercicio contable 2020, las entidades deben evaluar si existen indicios que lleven a pensar que no podrán seguir operando al menos en el período siguiente, es decir, al menos durante 2021.Si bien esta es una actividad que siempre ha debido realizar la gerencia al final de cada ejercicio contable, será particularmente importante al cierre de 2020, debido a que el impacto del COVID-19 en la economía del país ha deteriorado las condiciones financieras de la mayoría de las empresas.

A estas alturas las entidades ya se encuentran operando. No obstante, aún persisten las dificultades financieras ocasionadas por la crisis del COVID-19, por lo que esta es una actividad que no se puede dejar de lado.

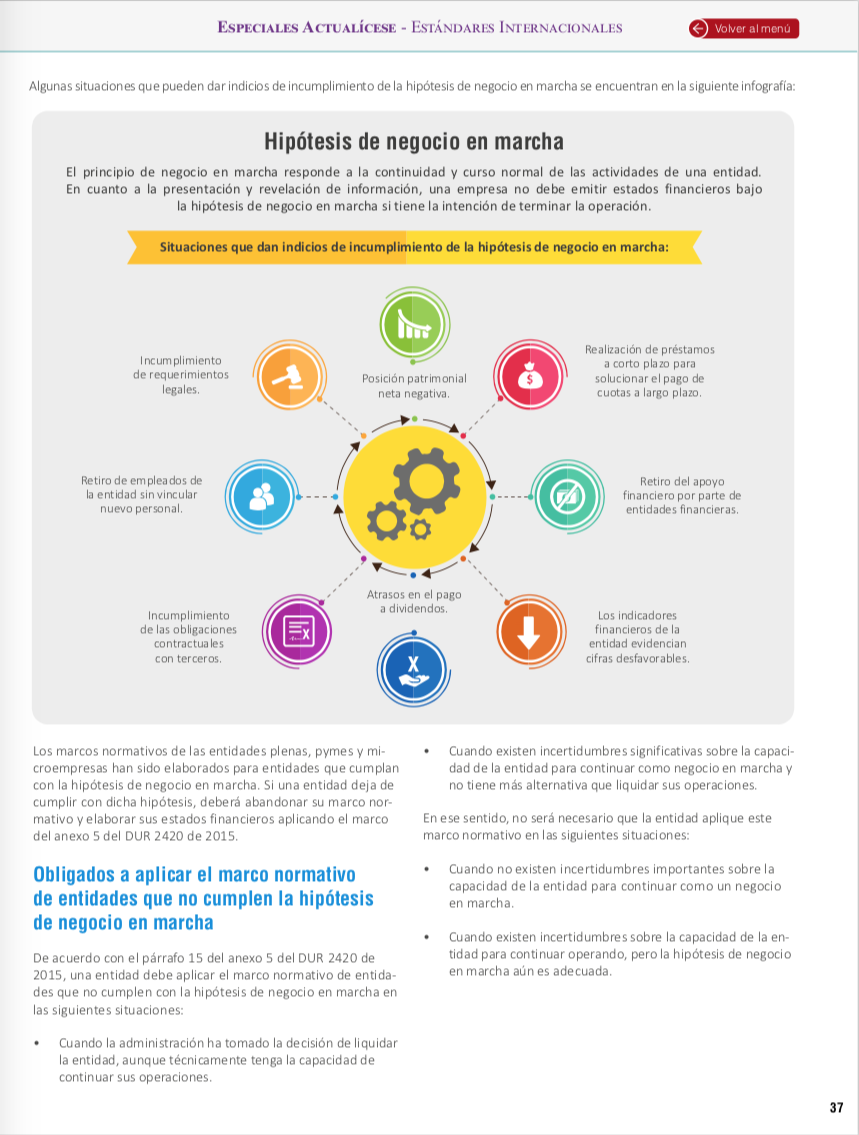

Algunas situaciones que pueden dar indicios de incumplimiento de la hipótesis de negocio en marcha son las siguientes:

Las situaciones antes mencionadas no representan en sí mismas un incumplimiento de la hipótesis de negocio en marcha, pues estas se deben evaluar en conjunto con los planes que haya diseñado la gerencia para contrarrestar los efectos negativos del coronavirus, tales como la solicitud de créditos bancarios o la creación de nuevas líneas de negocio.

Los marcos normativos de los preparadores del Estándar Pleno (grupo 1), pymes (grupo 2) y microempresas (grupo 3) pueden ser utilizados únicamente por entidades que cumplan con la hipótesis de negocio en marcha.

En consecuencia, si una entidad deja de cumplir con dicha hipótesis o ha decidido liquidarse, deberá abandonar su marco normativo y elaborar sus estados financieros aplicando el marco del anexo 5 del DUR 2420 de 2015.

Recuerda que, si eres suscriptor de Actualícese y deseas produndizar en este tema, puedes acceder a nuesto Especial Impactos del COVID-19 en los estados financieros de 2020, donde te explicamos cuáles son los principales ajustes que se deberán realizar en este cierre contable 2020 a causa del COVID-19.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”