Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial analizamos algunos de los impactos del coronavirus (COVID-19) en el desarrollo del trabajo del revisor fiscal, entre los que podemos resaltar el surgimiento de riesgos adicionales, la imposibilidad de aplicar procedimientos físicos y la dificultad para la obtención de evidencia.

El trabajo del revisor fiscal puede dividirse en tres etapas, a saber: planeación, ejecución y emisión de las conclusiones y del dictamen. Si bien estas etapas tienen un orden establecido, difícilmente pueden llevarse a cabo de forma lineal. Lo anterior, debido a que en el desarrollo del encargo pueden surgir circunstancias que le exijan al revisor fiscal revaluar su trabajo, incluso después de que ha emitido su informe.

Este es el caso de la situación que se está viviendo actualmente en Colombia y en el mundo a raíz del coronavirus (COVID-19), el cual ha afectado la preparación de la información financiera de las entidades y ha limitado el área de trabajo a la que tienen acceso los revisores fiscales.

En este editorial resaltamos algunas de las áreas de la labor del revisor fiscal que pueden verse afectadas a consecuencia del COVID-19:

La identificación y valoración de los riesgos es un proceso fundamental para el adecuado desarrollo de la revisoría fiscal, toda vez que permite conocer las áreas en las que el revisor debe centrar su atención por el impacto que tienen en los estados financieros.

El proceso de identificación y valoración de riesgos no se limita a un solo momento de la revisoría. Las circunstancias de la entidad son cambiantes y, por tanto, también lo son los riesgos a los que está expuesta la información financiera de la entidad.

El COVID-19 ha creado presiones, externas e internas, sobre la administración de la entidad, las cuales están relacionadas con la necesidad de presentar resultados positivos en los estados financieros y de mantener la capacidad de seguir operando en el futuro.

Lo anterior puede llevar a la administración a tomar la decisión de preparar sus estados financieros con incorrecciones o a ignorar las recomendaciones de la revisoría fiscal.

Debido a que el párrafo 25 de la NIA 330 establece que, al emitir su opinión, el revisor fiscal debe revisar si la valoración del riesgo que efectuó sigue siendo apropiada en función de las circunstancias, en algunos casos puede ser necesario que el revisor aplique procedimientos de auditoría adicionales para asegurarse de que la entidad tratará adecuadamente los impactos del coronavirus en los estados financieros.

Las medidas sobre restricción en la movilidad que ha tomado el Gobierno nacional para contener la propagación del coronavirus han dificultado el desplazamiento de los revisores fiscales a las instalaciones de los clientes y, en consecuencia, la realización de pruebas físicas, tales como tomas de inventarios o arqueos, y el acceso a la información necesaria para culminar el encargo.

En estos casos el revisor fiscal debe considerar llevar a cabo procedimientos alternativos, como, por ejemplo, la confirmación electrónica, o en su defecto, puede elegir confiar en procedimientos anteriores.

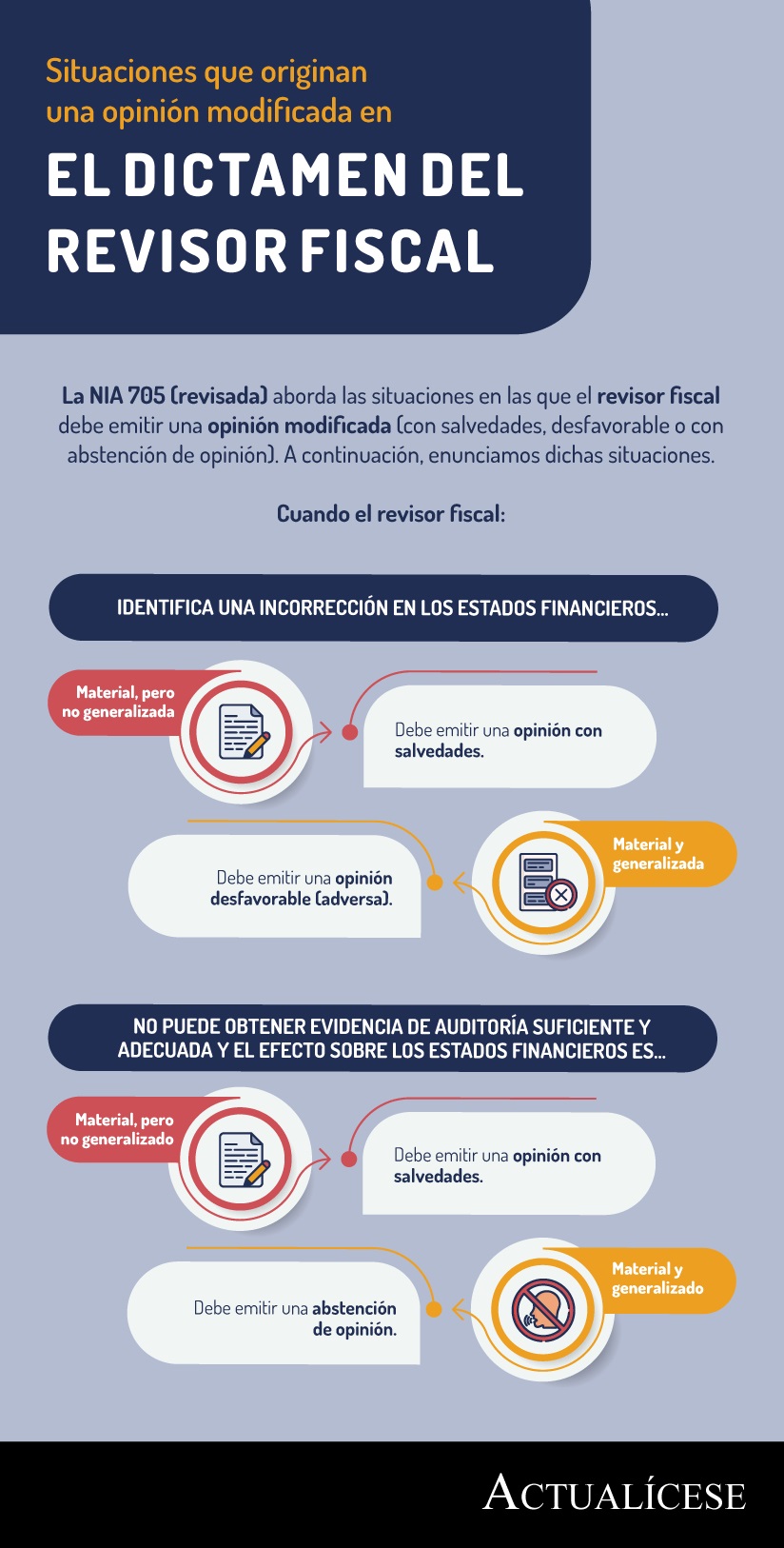

No obstante, si esto no es posible, debe considerar emitir una opinión con salvedades o una abstención de opinión, debido a que no cuenta con la evidencia de auditoría suficiente para formarse una opinión.

Cuando el revisor fiscal no puede obtener evidencia de auditoría suficiente y adecuada, y considera que si existieran incorrecciones en los estados financieros estas serían materiales, pero no generalizadas, debe emitir una opinión con salvedades. Si, por el contrario, considera que de existir incorrecciones materiales estas serían materiales y generalizadas, debe abstenerse de emitir una opinión.

En la siguiente infografía se explica en qué casos el revisor fiscal debe emitir una opinión modificada:

Como ya lo hemos mencionado en editoriales anteriores, el coronavirus puede considerarse como un evento posterior en los estados financieros. Por tanto, al aplicar la NIA 560 – Hechos posteriores al cierre, el revisor fiscal debe asegurarse de que la entidad incluya las revelaciones necesarias respecto al impacto de la pandemia en su situación financiera.

Los revisores fiscales pueden encontrarse en algunos de los siguientes casos:

Cada uno de estos casos exige un tratamiento distinto. Por ello le recomendamos revisar nuestro editorial Aprobación de estados financieros de 2019: tareas para el contador y el revisor fiscal.

Por último, el revisor fiscal debe revisar que la entidad haya aplicado de forma correcta la hipótesis de negocio en marcha en sus estados financieros.

Si la entidad no cumple la hipótesis de negocio en marcha y revela este asunto en los estados financieros, el revisor fiscal puede emitir una opinión favorable e incluir debajo de la sección del fundamento de opinión un párrafo titulado “Incertidumbre material relacionada con la empresa en marcha”, en el que llame la atención al respecto.

Finalmente, si la entidad no revela de forma adecuada su hipótesis de negocio en marcha, el revisor fiscal debe emitir una opinión negativa sobre los estados financieros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”