Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Es posible que los activos que se normalicen dentro de una declaración del impuesto a la riqueza del 2016 sean al mismo tiempo activos que se pueden restar de la base gravable. Por tanto, el portal de la DIAN tendrá que ser muy cuidadoso cuando intente definir la base gravable definitiva del 2016 ante ese tipo de situaciones.

Hace poco destacamos en un editorial que la DIAN, a través de su Resolución 004 de enero 8 del 2016, dispuso que las declaraciones del impuesto a la riqueza y su complementario de normalización tributaria del 2016 se presentarán usando el mismo formulario 440 utilizado para las declaraciones del 2015.

En ese mismo editorial destacamos que aunque en dicho formulario no existen renglones informativos especiales para poder controlar de forma más fácil los límites máximos y/o mínimos de la base gravable definitiva del 2016 a los que se refieren los parágrafos 4 y 5 del artículo 295-2 del ET (límites que implican tomar en cuenta lo que haya sido la base gravable y la inflación del 2015), fue la DIAN misma quien dijo que la plataforma MUISCA se encargaría internamente de calcular correctamente los mencionados límites y de definir en consecuencia la correspondiente base gravable definitiva del 2016.

Pues bien, en esta ocasión queremos plantear un caso especial que podría presentarse en el diligenciamiento de un formulario 440 para la declaración del impuesto a la riqueza y su complementario de normalización tributaria del 2016, el cual podría implicar que la DIAN tenga que realizar por lo menos algunas preguntas especiales en la pantalla de su portal de internet para obtener una información clave con la cual pueda calcular correctamente la base gravable definitiva del 2016.

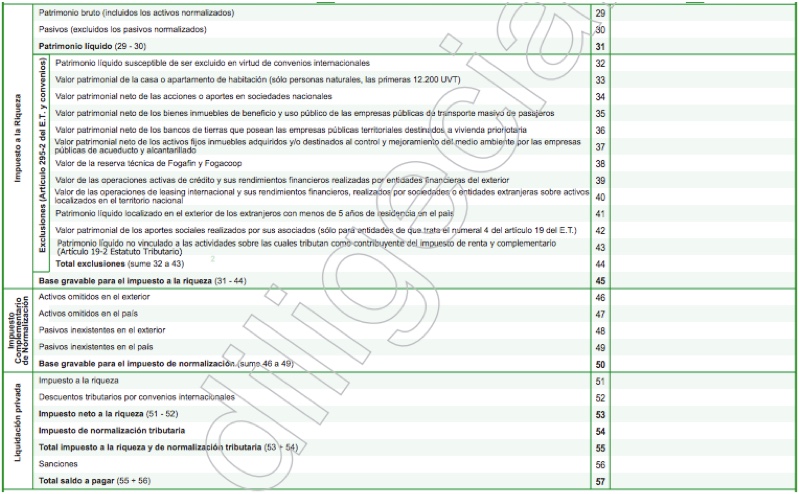

Antes de plantear el caso en cuestión, repasemos cuál es la estructura con la que hasta el momento se tiene diseñado el formulario 440 que se utilizó en el 2015 y que será el mismo que se usará para las declaraciones del 2016. Dicha estructura es la siguiente:

Ahora bien, vamos a suponer que el contribuyente XXX, en su declaración del 2015, informó lo siguiente:

| Renglón | Valor |

| Renglón 29: Patrimonio bruto |

$1.200.000.000 |

| Renglón 30: Pasivos |

$0 |

| Renglón 31: Patrimonio líquido |

$1.200.000.000 |

| Renglón 34: Valor patrimonial neto de acciones en sociedades nacionales |

$500.000.000 |

| Renglón 44: Total exclusiones (sume 32 a 43) |

$500.000.000 |

| Renglón 45: Base gravable impuesto a la riqueza (31-44) |

$700.000.000 |

Luego, en su declaración del 2016, ese mismo contribuyente diligenciará el formulario 440 de la siguiente forma (omitimos el dato del renglón 45, pues será el que la DIAN calculará de forma automática):

| Renglón | Valor |

| Renglón 29: Patrimonio bruto (incluidos los activos normalizados) |

$1.500.000.000 |

| Renglón 30: Pasivos |

$0 |

| Renglón 31: Patrimonio líquido |

$1.500.000.000 |

| Renglón 34: Valor patrimonial neto de acciones en sociedades nacionales (nota: dentro de este valor, y sin que el MUISCA tenga forma de darse cuenta, se estarán restando los mismos $80.000.000 que se informarán en el renglón 47, activos normalizados en el país, pues dichos activos normalizados informados en tal renglón eran justamente unas acciones en sociedades nacionales) |

$600.000.000 |

| Renglón 44: Total exclusiones (sume 32 a 43) |

$600.000.000 |

| Renglón 45: Base gravable impuesto a la riqueza (31-44) |

Lo va a calcular la DIAN como lo explicaremos más abajo |

| Renglón 47: Activos normalizados en el país |

$80.000.000 |

| Renglón 50: Base gravable para el impuesto de normalización (sume 46 a 49) |

$80.000.000 |

De acuerdo con los datos anteriores, el renglón 45 del formulario del 2016 inicialmente arrojaría un valor de $900.000.000. Sin embargo, el MUISCA tendrá que hacer primero los cálculos a que se refieren los parágrafos 4 y 5 del artículo 295-2 del ET, en los cuales se lee lo siguiente:

“Parágrafo 4°. En caso de que la base gravable del impuesto a la riqueza determinada en cualquiera de los años 2016, 2017 y 2018, sea superior a aquella determinada en el año 2015, la base gravable para cualquiera de dichos años será la menor entre la base gravable determinada en el año 2015 incrementada en el veinticinco por ciento (25%) de la inflación certificada por el Departamento Nacional de Estadística para el año inmediatamente anterior al declarado y la base gravable determinada en el año en que se declara. Si la base gravable del impuesto a la riqueza determinada en cualquiera de los años 2016, 2017 y 2018, es inferior a aquella determinada en el año 2015, la base gravable para cada uno de los años será la mayor entre la base gravable determinada en el año 2015 disminuida en el veinticinco por ciento (25%) de la inflación certificada por el Departamento Nacional de Estadística para el año inmediatamente anterior al declarado y la base gravable determinada en el año en que se declara.

Parágrafo 5°. Los bienes objeto del impuesto complementario de normalización tributaria que sean declarados en los periodos 2015, 2016 y 2017, según el caso, integrarán la base gravable del impuesto a la riqueza en el año en que se declaren. El aumento en la base gravable por este concepto no estará sujeto al límite superior de que trata el parágrafo 4° de este artículo”.

(Los subrayados son nuestros).

Por tanto, para calcular el valor del renglón 45 en el formulario del 2016, seguramente el MUISCA hará algunos cálculos erróneos:

a. La base gravable del 2016, calculada inicialmente en $900.000.000, es superior a la base gravable del 2015 (que fue de $700.000.000). Sin embargo, ese aumento de $200.000.000 corresponden en parte a los $80.000.000 de activos que se están normalizando en el renglón 47 (nota: recuerde que el MUISCA no tiene cómo darse cuenta de que el valor reportado en el renglón 47 también terminó siendo restado en el renglón 34 y por tanto al final los $80.000.000 no están participando en el aumento de la base gravable).

b. De acuerdo con el punto anterior, el verdadero aumento en la base gravable, sin tomar en cuenta las normalizaciones, sería solo de $120.000.000, razón por la cual el cálculo del límite a que se refieren los parágrafos 4 y 5 del artículo 295-2 se efectuará comparando las siguientes partidas: a) la base gravable del 2015 incrementada con el 25% de la inflación del 2015 (lo cual daría $700.000.000 x 1,016925= $711.848.000); y b) la base gravable inicial del 2016 tomada solo por $820.000.000. Se tomará el menor entre esas dos partidas, lo cual daría $711.848.000, y luego se sumarán los $80.000.000 de los activos normalizados.

d. Valor final de la base gravable que quedará reportada en el renglón 45 según el MUISCA: $711.848.000+$80.000.000= $791.848.000

Como puede verse, si los activos que se normalicen entre los renglones 46 y 47 son del tipo de activos que también se pueden restar entre los renglones 32 a 43, pero el MUISCA no recibe esa información, entonces el valor que calcule en el renglón 45 termina siendo erróneo. En el caso planteado, los cálculos correctos eran:

a. La base gravable del 2016, calculada inicialmente en $900.000.000, es superior a la base gravable del 2015 (que fue de $700.000.000). Ese aumento de $200.000.000 no está afectado con los $80.000.000 de activos que se están normalizando en el renglón 47, pues resulta que esos mismos $80.000.000 ya fueron restados en el renglón 34.

b. De acuerdo con el punto anterior, el aumento en la base gravable, sin tomar en cuenta las normalizaciones, termina siendo de $200.000.000. Por tanto, el cálculo del límite a que se refieren los parágrafos 4 y 5 del artículo 295-2 se efectuará comparando las siguientes partidas: a) la base gravable del 2015 incrementada con el 25% de la inflación del 2015 (lo cual daría $700.000.000 x 1,016925= $711.848.000); y b) la base gravable inicial del 2016 tomada por $900.000.000. Se tomará el menor entre esas dos partidas, lo cual daría $711.848.000, y no se tiene que sumar ningún valor de activos normalizados.

c. Valor final de la base gravable que quedará reportada en el renglón 45: $711.848.000.

En vista de lo anterior, lo más seguro es que la DIAN tendrá que ajustar de alguna manera su plataforma MUISCA ,de forma que pueda obtener información adicional que no se obtiene a través de los simples renglones del formulario 440 y pueda entonces calcular correctamente la base gravable final del 2016.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”