Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Como es conocido, las herencias son todas las asignaciones representadas en dinero o en especie, que deja una persona a otra al fallecer; las mismas son consideradas como ganancias ocasionales. A continuación, presentamos un caso práctico que ejemplifica el manejo que deben recibir dichas herencias para fijar debidamente el impuesto a las ganancias ocasionales.

Entre estos ingresos figuran, las herencias o legados. Para el tratamiento de ellos, los artículos 302, 303 y 307 del ET (modificados con la Ley 1607 del 2012) indican que el valor por el cual se asignan los bienes del fallecido entre los herederos o asignatarios, tendrá que ajustarse a nuevas pautas especiales, y luego, la parte no gravada de la ganancia ocasional se calculará con nuevos límites.

Para ilustrar cómo se aplicarían en el 2014 las nuevas versiones de las normas, se plantea el siguiente caso:

Suponga que el señor Jorge Pérez, persona natural no obligada a llevar contabilidad, falleció en julio del 2012. Y que la liquidación de la sucesión fue llevada a cabo en agosto del 2014. Los datos consignados en las declaraciones de los años 2011 (año anterior a su muerte), 2012, 2013 y fracción del 2014, y los valores que recibieron su esposa (cónyuge), hijo (legitimario), y chofer (legatario) se presentan en el siguiente cuadro:

Pasos que se siguieron en agosto del 2014, para liquidar la sucesión ilíquida:

a. Liquidar la sociedad conyugal y determinar qué recibe el cónyuge por gananciales y por porción conyugal:

b. Distribución del resto del patrimonio entre los legitimarios y los legatarios:

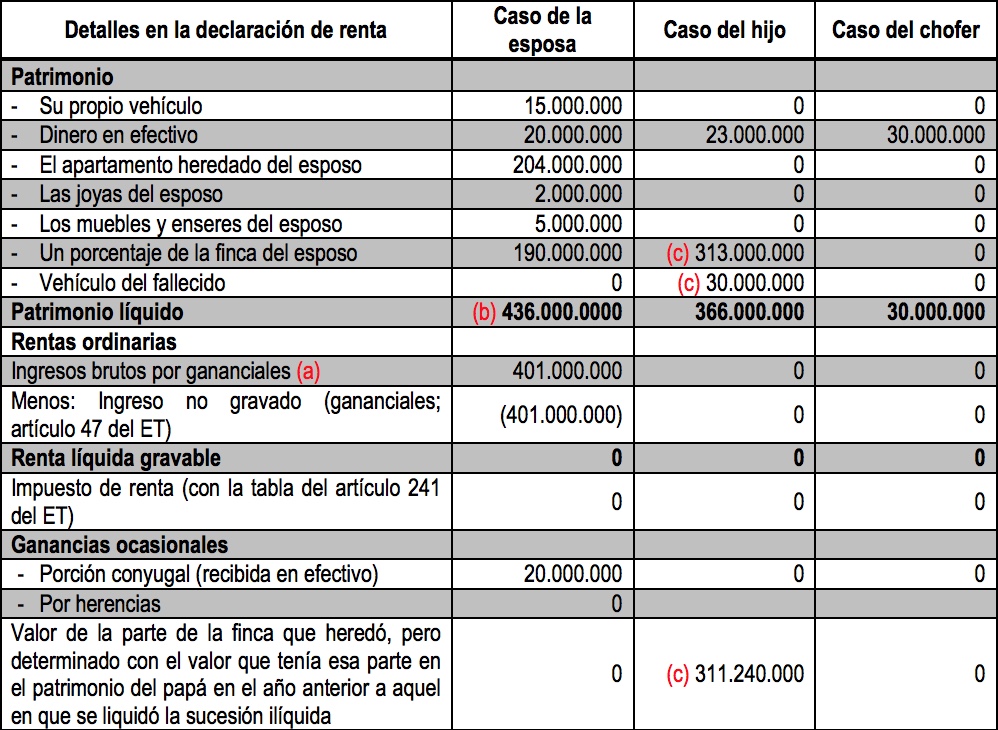

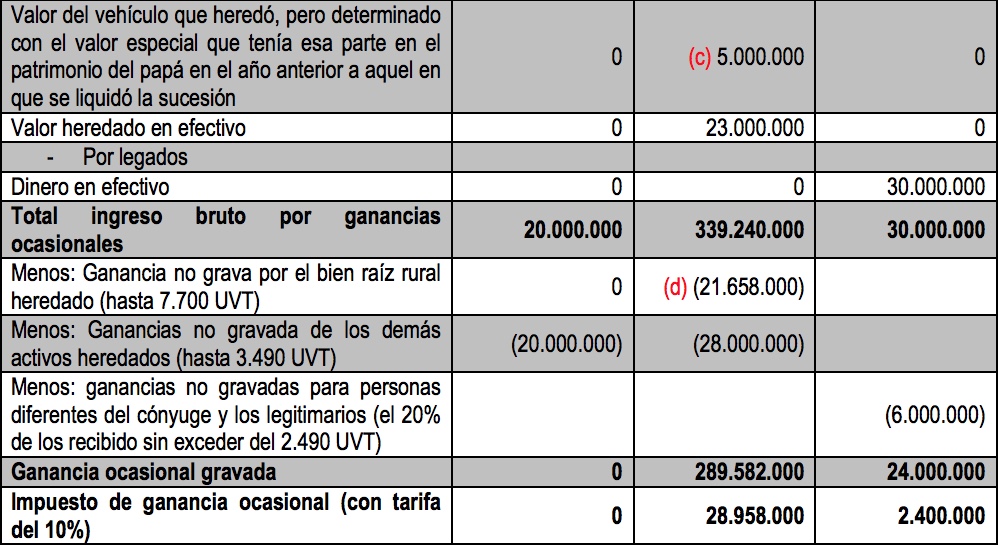

c. Determinación de los valores que los herederos y legatarios tienen que llevar a la declaración de renta del 2014

(a) En la liquidación de la sociedad conyugal se dijo que recibía gananciales por $416.000.000, pero como estos incluían $15.000.000 de un activo que ya era de ella (su propio vehículo), en la declaración se tendría que denunciar como el verdadero ingreso por gananciales que llegan de más a su patrimonio, solamente la diferencia ($401.000.000).

(b) El patrimonio líquido pasó de $15.000.000 a $436.000.000. Es decir, creció en $421.000.000, incremento correctamente justificado con los $401.000.000 declarados en la zona de rentas ordinarias y los $20.000.000 declarados en la zona de ganancias ocasionales.

(c) Aunque al momento de la liquidación de la sucesión ilíquida del padre, la parte del bien raíz se la asignaron por $313.000.000 y el vehículo por $30.000.000, y con esos mismos valores los va a reflejar en el patrimonio a diciembre del 2014, en la zona de ganancias ocasionales solo declara $311.240.000 por el bien raíz y $5.000.000 por el vehículo, todo por la aplicación de la nueva norma para definir el valor de la ganancia ocasional.

Por tanto, el aparente incremento patrimonial no justificado que se le produce al hijo en su patrimonio a diciembre del 2014 (la diferencia entre ($313.000.000+$30.000.000) – ($311.240.000 + $5.000.000) = $26.760.000) simplemente se tiene que comentar dentro del anexo de conciliación patrimonial que le elaboren a su declaración de renta, explicando el por qué se originó la diferencia. La explicación sería: «Diferencia en el valor patrimonial del bien raíz y el vehículo a diciembre 31 del 2014, y el valor por el cual se sumaron en la ganancia ocasional = $26.760.000”.

(d) En la norma del numeral 2 del artículo 307 del ET, sobre la parte no gravada del bien rural que deje un fallecido, se lee: “El equivalente a las primeras siete mil setecientas (7.700) UVT de un inmueble rural de propiedad del causante, independientemente de que dicho inmueble haya estado económico. Esta exención no es aplicable a las casas, quintas o fincas de recreo”.

Al respecto, la DIAN se pronunció mediante el Concepto 049408 de agosto 13 del 2014 indicando: “De modo que, procurando un adecuado empleo de las reseñadas técnicas de hermenéutica jurídica, es dable afirmar que la exención en comento únicamente procede sobre el valor del inmueble y no respecto de cada uno de los derechos adjudicados a los herederos en común y proindiviso”. Por tanto, si un mismo heredero recibe varios bienes raíces rurales, deberá escoger el que recibió por mayor valor, y a ese calcularle hasta 7.700 UVT como parte no gravada. Lo mismo harán los demás herederos con los diferentes bienes raíces rurales que cada uno de ellos reciba.

Sin embargo, si el causante solo dejó un único bien raíz rural, y lo reciben varios herederos al mismo tiempo (lo que pasó justamente en este ejemplo que se ha planteado), se tendrán que poner de acuerdo para que entre todos no resten más de 7.700 UVT como parte no gravada. En consecuencia, si la parte de la finca que recibió la esposa ya fue restada como no gravada en su totalidad (ella lo restó con el concepto de “gananciales” en sus rentas ordinarias y la restó por $190.000.000 que equivalen a 6.912 UVT), el hijo solo podría restar otras 788 UVT únicamente, lo cual da $21.658.000.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”