Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley 2155 de 2021, Ley de Inversión Social, introdujo algunas modificaciones a las normas del Estatuto Tributario que regulan la tributación en Colombia, entre ellas las relacionadas con el impuesto de renta para personas jurídicas.

Conoce a continuación los aspectos más importantes al respecto.

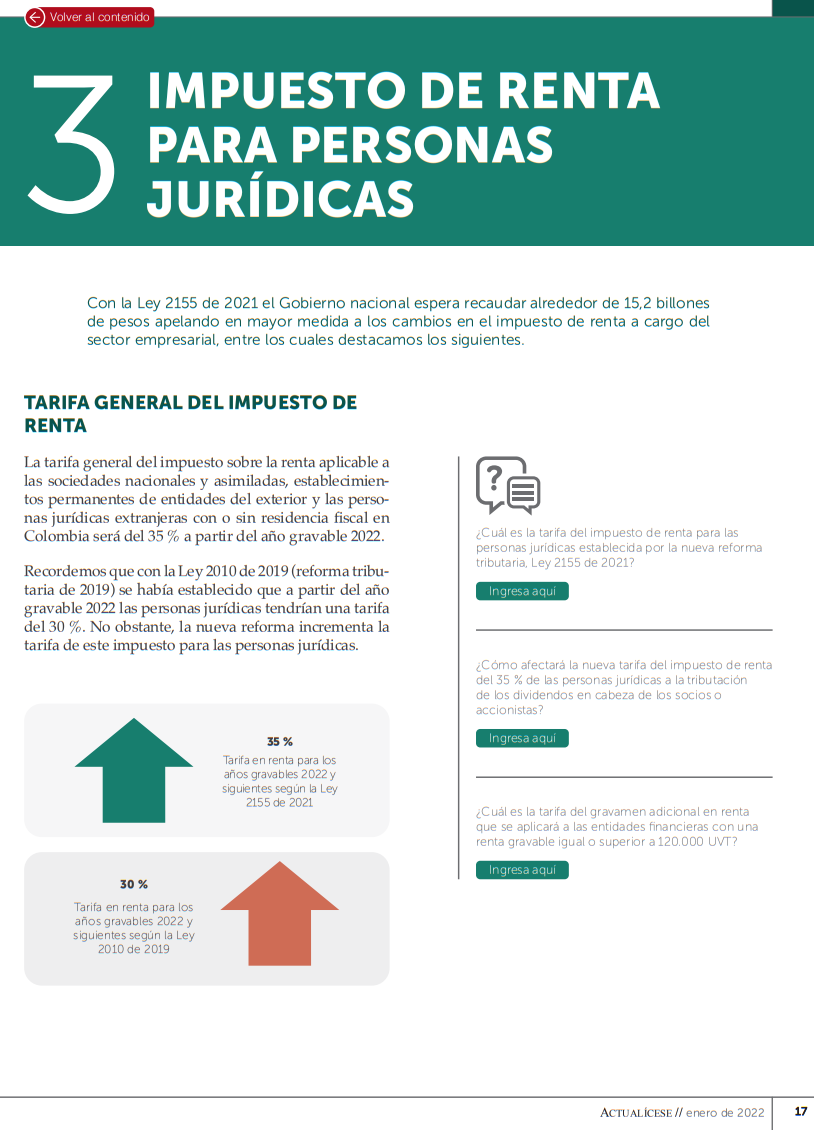

Con la Ley 2155 de 2021 el Gobierno nacional espera recaudar alrededor de 15,2 billones de pesos apelando en mayor medida a los cambios en el impuesto de renta a cargo del sector empresarial, entre los cuales destacamos los siguientes, que aplicarán a partir del año gravable 2022.

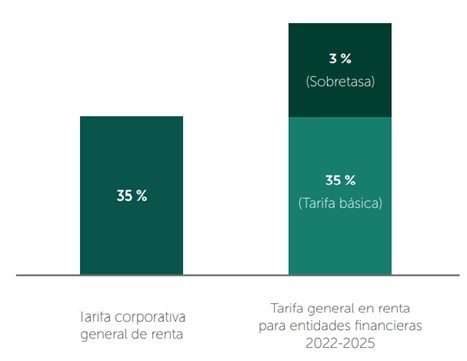

La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y asimiladas, establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia fiscal en Colombia será del 35 % a partir del año gravable 2022.

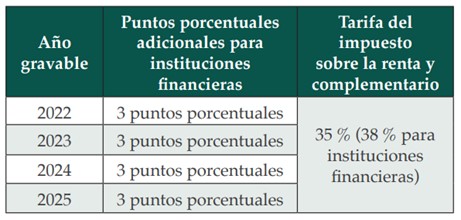

Ahora bien, las instituciones financieras deberán liquidar 3 puntos porcentuales adicionales al impuesto de renta durante los períodos fiscales 2022 a 2025, con lo cual tributarán con una tarifa total del 38 %.

Cabe señalar que lo anterior solo sería aplicado a las instituciones financieras que en el año gravable objeto de declaración tengan una renta gravable igual o superior a 120.000 UVT.

El artículo 65 de la Ley de Inversión Social 2155 de 2021, en el cual se detallan todas las vigencias y derogatorias, ordenó la eliminación del parágrafo 1 del artículo 115 del ET, en el cual se indicaba que a partir del año 2022 el descuento tributario por pago del ICA ascendería al 100 %.

En virtud de lo anterior, con la finalidad de fortalecer los ingresos tributarios y tener un equilibrio más eficiente entre los impuestos territoriales y nacionales, para el año gravable 2022 dicho descuento tributario por ICA se mantendrá en el 50 %.

Se amplió hasta diciembre de 2021 el Programa de Apoyo al Empleo Formal –Paef–. Esta vez el programa solo cubrió a 50 trabajadores de cada una de las entidades o personas naturales contratantes que fueran potenciales beneficiarias con base en el período de cotización de marzo de 2021.

Con el propósito de mitigar los efectos de la crisis económica generada por el COVID-19 y en pro de reactivar el empleo formal, se creó el incentivo a la generación de nuevos empleos que permitirá financiar tanto costos laborales como los pagos a seguridad social y parafiscales.

Esta iniciativa está dirigida a los empleadores que generen nuevos empleos mediante contratación de trabajadores adicionales, para lo cual se tendrá en cuenta lo siguiente:

Con el propósito de apoyar a las empresas afectadas por el paro nacional, se otorgará a los empleadores, sean personas jurídicas, naturales, consorcios, uniones temporales y patrimonios autónomos, un aporte estatal para contribuir al pago de obligaciones laborales de mayo y junio de 2021.

La cuantía del aporte estatal se acordará según el número de empleados multiplicado por hasta el 20 % del valor del smmlv. Para acceder a este apoyo, los empleadores deberán demostrar la necesidad de obtenerlo certificando una disminución del 20 % o más de sus ingresos frente a los ingresos obtenidos en marzo de 2021.

Para conocer más detalles relacionados con el impuesto de renta para personas jurídicas y demás novedades de la Ley 2155 de 2021, te invitamos a consultar nuestra Cartilla Práctica Reforma tributaria, Ley de Inversión Social 2155 de 2021.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”