Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El impuesto diferido es uno de los temas más temidos en la aplicación de Estándares Internacionales. En este editorial explicamos los efectos en impuestos diferidos de las diferencias temporarias generadas por la depreciación de activos.

El párrafo 3 de la Sección 29 del Estándar Internacional para Pymes establece el procedimiento para la contabilización de los impuestos a las ganancias, en los siguientes términos:

a. Reconocer el impuesto corriente, el cual en la práctica corresponde al impuesto a cargo en las declaraciones tributarias.

b. Identificar los activos y pasivos que tendrían incidencia en la determinación de impuestos a las ganancias futuros, si se realizaran o liquidaran por sus valores en libros.

c. Determinar la base fiscal de activos, pasivos u otras partidas.

d. Calcular las diferencias temporarias y pérdidas fiscales no utilizadas.

e. Reconocer los activos y pasivos por impuestos diferidos.

f. Medir los activos y pasivos por impuestos diferidos, de acuerdo con las tasas fiscales que se espere estarán vigentes cuando se reviertan las diferencias temporarias.

g. Reconocer la corrección valorativa de activos por impuestos diferidos.

h. Distribuir los impuestos diferidos entre las partidas del resultado, otro resultado integral o patrimonio.

i. Presentar y revelar la información requerida.

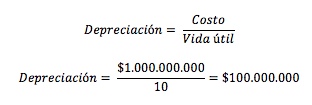

La entidad adquiere maquinaria pesada por valor de $1.000 millones, con las siguientes características:

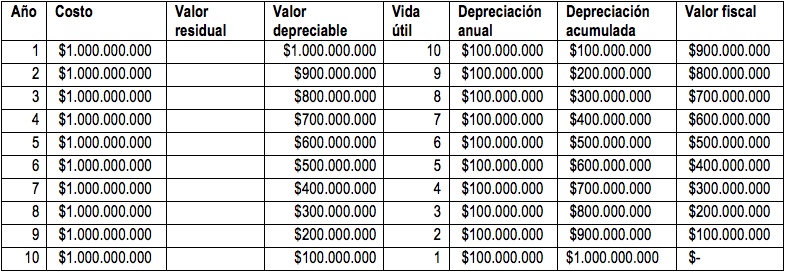

La maquinaria se vende el 31 de diciembre del 20XX, por un valor de $200 millones. La depreciación de esta, para efectos de los estados financieros, se calcula como sigue:

La depreciación fiscal se calcula como sigue:

Suponga que la entidad tiene una única fuente de ingresos, proveniente del arrendamiento de la maquinaria, con lo cual obtiene ingresos anuales por valor de $100 millones a lo largo de 20 años.

El reconocimiento inicial de la maquinaria es el siguiente:

La depreciación anual de la maquinaria se reconoce así:

Al final del año 1, la entidad debe calcular el impuesto de renta corriente de acuerdo con la normatividad fiscal.

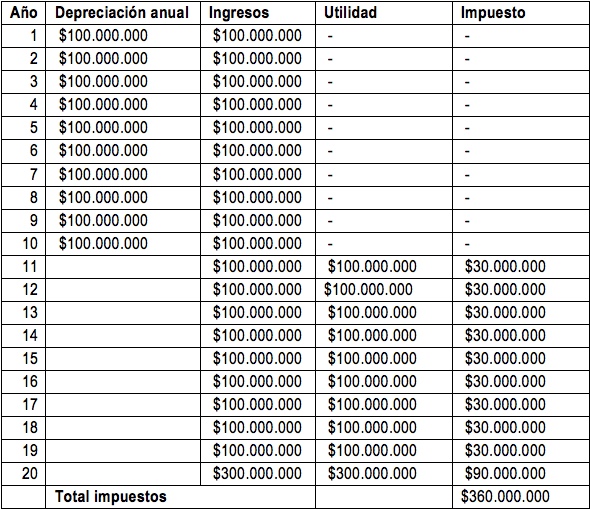

Con los datos del caso, la declaración de renta del año 1 sería como sigue:

De acuerdo con lo anterior, la entidad no tendría que pagar impuesto alguno entre los años 1 y 10, dado que la depreciación de la maquinaria absorbe sus ingresos y no genera renta gravada.

Una vez hecho esto, la entidad procede a identificar la diferencia temporaria proveniente de la comparación de las bases contables y fiscales, como sigue:

Esta diferencia temporaria es imponible, dado que el tratamiento fiscal permite una mayor depreciación en los primeros años, con lo cual se calcula un menor impuesto; sin embargo, en los años 11 y siguientes el activo no generará depreciación, por lo cual el impuesto será más alto.

El impuesto diferido se calcula multiplicando la diferencia temporaria por la tasa de impuestos (supongamos un 30%), así:

$60.000.000 x 30%= $18.000.000.

Este valor corresponde al impuesto que la entidad se está “ahorrando”, pero que en realidad tendrá que pagar a partir del año 11, cuando ya no pueda deducirse más depreciación.

La contabilización de este impuesto diferido es la siguiente:

Con este reconocimiento, el estado de resultados de la entidad para el año 1 es como sigue:

La depreciación del activo para efectos financieros se comporta como se muestra en esta tabla:

La depreciación para efectos fiscales es como sigue:

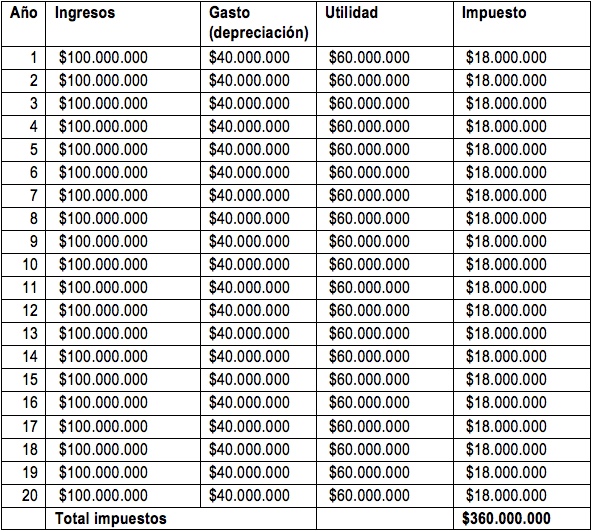

Con la información anterior, y teniendo en cuenta el valor anual de los ingresos de la entidad ($100 millones), el estado de resultados mostrará la siguiente información entre los años 1 y 20:

Mientras que las declaraciones de renta, por los mismos 20 años, tendrán la siguiente información:

Como puede apreciarse, la metodología de reconocimiento de impuestos a las ganancias, establecida en la Sección 29 del Estándar para Pymes, permite reconocer los impuestos de acuerdo con la realidad de los resultados de la operación, en lugar de reconocerlos en función al impuesto a cargo en la declaración de renta. Tenga en cuenta que la venta de la maquinaria, al final del año 20, no genera ingresos en el estado de resultados, pues allí solo se da de baja el activo y se recibe el efectivo.

En la declaración de renta la venta del activo al final del año 20 genera un ingreso por el valor de la venta; por esa razón se observa que los ingresos declarados en el año 20 son por $300 millones.

Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

*Exclusivo para Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”