Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Impuesto Mínimo Alternativo Nacional (IMAN) para empleados, es un sistema alterno para el cálculo mínimo del impuesto de renta de las personas naturales. La liquidación del impuesto por dicho sistema es de carácter obligatorio para los contribuyentes en la categoría de empleados.

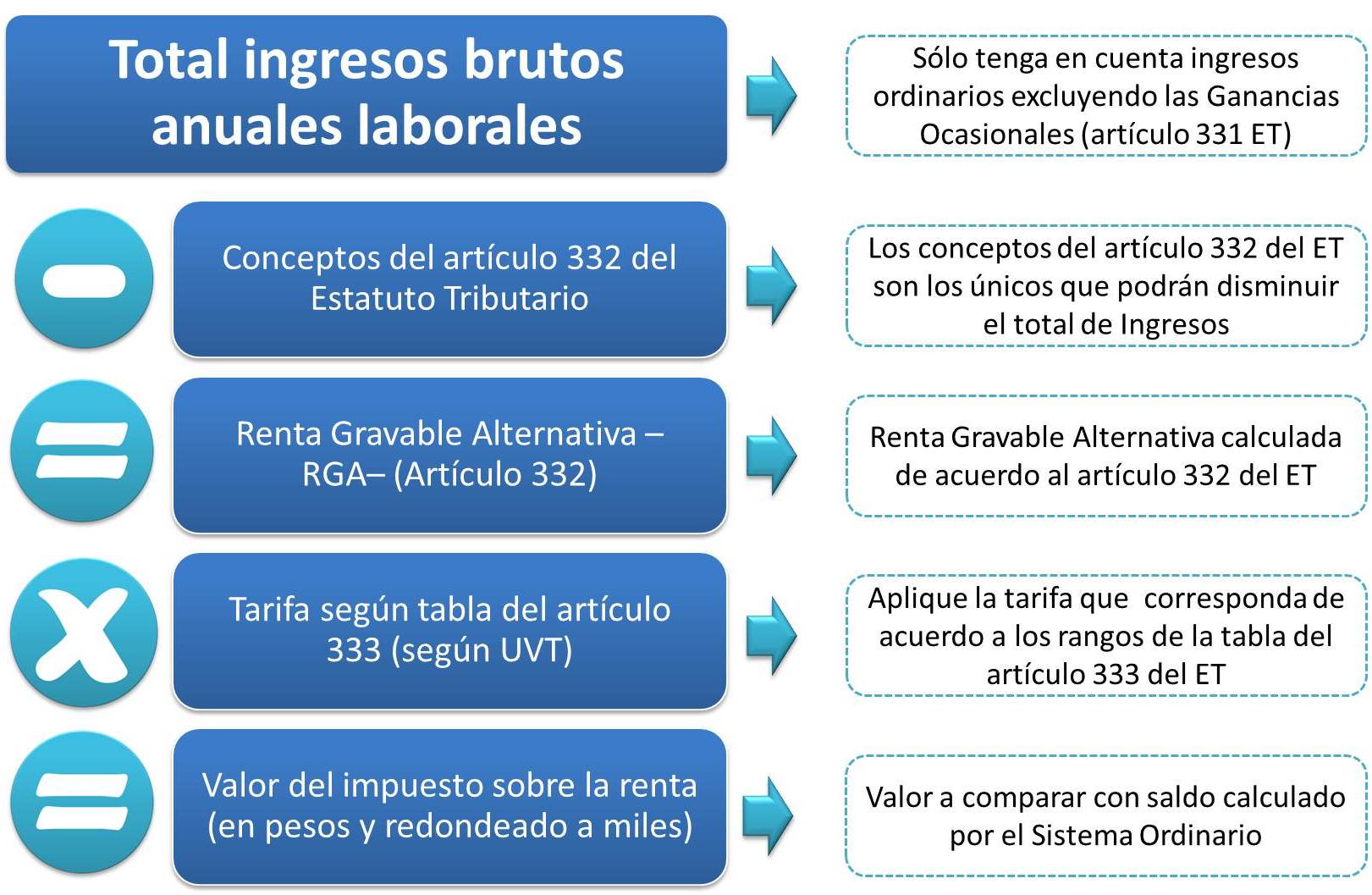

El proceso que deberá llevarse a cabo consiste en calcular el impuesto de renta por el sistema ordinario pero sin incluir el impuesto de ganancia ocasional, posteriormente se deberá realizar la liquidación del impuesto por medio del sistema alternativo IMAN para empleados, que es un sistema simplificado en tres pasos:

En el cuadro que se relaciona a continuación, se observa claramente el esquema general para la liquidación del impuesto de renta por medio del sistema IMAN.

Procedimiento de liquidación del Impuesto Mínimo Alternativo Nacional para Empleados

Artículos 331 – 333 Estatuto Tributario

El valor del impuesto obtenido por la anterior depuración, debe ser comparado con el resultante de la liquidación de impuesto por el sistema ordinario; el valor a pagar será el mayor entre los dos sistemas.

Adicionalmente, los empleados cuya RGA no supere los 4.700 UVT podrán realizar voluntariamente su declaración por medio de un tercer nuevo sistema de cálculo, conocido como el Impuesto Mínimo Alternativo Simple para empleados, para cuyo cálculo se utilizan los mismos conceptos que en el IMAN pero con el beneficio de que la declaración quedará firme en tan sólo 6 meses.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”