Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con el impuesto nacional al carbono se pretende reducir la emisión de CO2 y, de esta manera, contribuir a que desciendan los niveles de contaminación. En este artículo se explican las características de dicho impuesto, sus responsables, base gravable y tarifa, entre otros aspectos.

Con el impuesto nacional al carbono se buscaría compensar y reducir la emisión de CO2 y, en consecuencia, los niveles de contaminación, para ello se fijó una tarifa de $15.000 por cada tonelada de CO2 emitida. Al respecto, Oliverio Enrique García, presidente del gremio automotor ANDEMOS, manifestó que el texto de la reforma no explica con claridad a qué se destinarán los recursos económicos obtenidos con ese nuevo tributo, conocido como el impuesto verde.

El impuesto al carbono sería un gravamen que recae sobre el contenido de carbono de todos los combustibles fósiles, es decir que también se incluirían los derivados de petróleo que sean usados con fines energéticos.

Sus hechos generadores serían la venta, retiro, importación para el consumo propio o importación para la venta de combustibles fósiles, y se causaría en una sola etapa sobre el hecho que ocurra primero.

No obstante, debe recordarse que en el caso de los derivados de petróleo, el impuesto se causaría en las ventas efectuadas por los productores, en la fecha de emisión de la factura, mientras que en los retiros para consumo de los productores sería en la fecha del retiro; y para las importaciones sería en la fecha en que se nacionalice el derivado de petróleo.

Es necesario tener presente que no estarían sujetos al impuesto al carbono el alcohol carburante con destino a la mezcla con gasolina para vehículos automotores y el biocombustible de origen vegetal o animal de producción nacional con destino a la mezcla con ACPM para uso en motores diésel.

El proyecto de reforma tributaria contempla que el sujeto pasivo del impuesto nacional al carbono sería quien adquiera los combustibles fósiles del productor o el importador, así mismo; serían sujetos pasivos los productores e importadores cuando realicen retiros para su propio consumo.

Por otra parte, tratándose de derivados del petróleo serían responsables del impuesto los productores e importadores, sin importar su calidad de sujeto pasivo, cuando se realice el hecho generador.

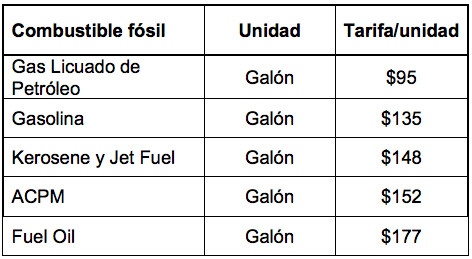

El impuesto al carbono tendría una tarifa específica que consideraría el factor de emisión de dióxido de carbono (CO2) para cada combustible determinado, expresado en unidad de volumen (kilogramo de CO2) por unidad energética (Terajouls), según el volumen o peso del combustible. La tarifa del impuesto correspondería a $15.000 por tonelada de CO2 y sus valores por unidad de combustible serían los siguientes:

En el proyecto de reforma tributaria se ha contemplado que la responsabilidad del recaudo y administración del impuesto al carbono sería de la DIAN, entidad que seguiría contando con las facultades consagradas en el Estatuto Tributario para la investigación, determinación, control, discusión, devolución y cobro de los impuestos de su competencia, así como para la aplicación de las sanciones establecidas en el mismo que sean compatibles con la naturaleza del impuesto.

Así mismo, el Gobierno sería el encargado de estipular los plazos y condiciones para la respectiva declaración y pago de este impuesto. En este mismo sentido, el Gobierno también sería el encargado de expedir un reglamento referente a la forma de pago de este impuesto, pues no efectuarlo en la forma que estaría señalada según dicha normatividad podría llevar a que la declaración se entienda como no presentada.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”