Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En materia tributaria existen diferentes tipos de incentivos, como rentas exentas, deducciones y descuentos, mediante los cuales se pretende reactivar la economía nacional.

A continuación, presentamos los beneficios tributarios dirigidos a la generación de empleo en grupos vulnerables.

El sistema tributario en Colombia contempla diferentes incentivos mediante los cuales se pretende reactivar la economía nacional, así como impulsar algunas actividades en pro de la consecución de los fines esenciales del Estado.

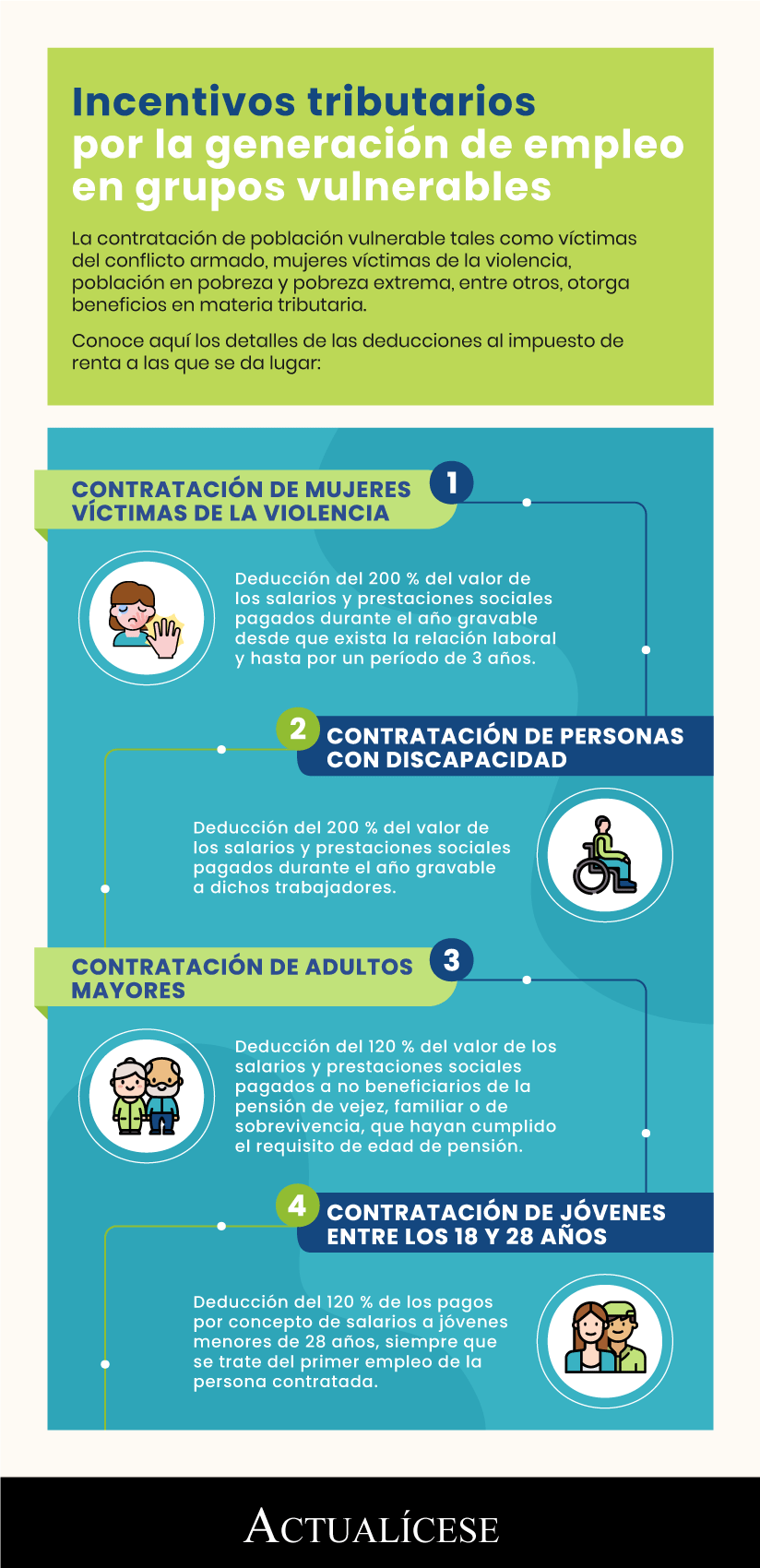

A continuación, abordamos los beneficios tributarios dirigidos al sector empresarial por contratación de población vulnerable, como las víctimas del conflicto armado, mujeres víctimas de la violencia, población en pobreza y pobreza extrema, población con discapacidad, jóvenes entre 18 y 28 años, adultos mayores, entre otros. Veamos:

Mediante el artículo 23 de la Ley 1275 de 2008 y los artículos 2.2.9.3.1 al 2.2.9.3.6 del Decreto 1072 de 2015, el Gobierno nacional estableció un beneficio tributario para quienes contraten mujeres víctimas de violencia comprobada, el cual consiste en deducir en renta el 200 % del valor de los salarios y prestaciones sociales pagados durante el año gravable, desde que exista la relación laboral y hasta por un período de 3 años (ver nuestro editorial Deducción en renta por contratación de mujeres víctimas de violencia comprobada).

Cabe señalar que la deducción no se aceptará sobre los pagos realizados a trabajadores a través de empresas de servicios temporales.

Para acceder a este beneficio, el empleador deberá acreditar:

Para fines de control, la Dian llevará un registro de los contribuyentes beneficiarios de esta deducción fiscal, el cual deberá contener los requisitos previstos en el artículo 2.2.9.3.7 del Decreto 1072 de 2016.

Los artículos 24 y 31 de la Ley 361 de 1997, el Decreto 1538 de 2005 y el artículo 1.2.1.23.10 del Decreto 1625 de 2016 señalan que los empleadores (personas naturales y jurídicas) que contraten personas con discapacidad tienen derecho a deducir en su declaración de renta el 200 % del valor de los salarios y prestaciones sociales pagados durante el año gravable a estos trabajadores.

Además, la cuota de aprendices que está obligado a contratar el empleador se disminuirá al 50 %, siempre que los trabajadores contratados sean personas con discapacidad comprobada no inferior al 25 %.

La Ley 2040 de 2020, mediante su artículo 2, permite a los empleadores obligados a presentar la declaración de renta y complementario que contraten a personas no beneficiaras de la pensión de vejez, familiar o de sobrevivencia (si estas cumplen el requisito de edad de pensión establecido en la ley) deducir el 120 % del valor de los salarios y prestaciones sociales pagados a estas personas durante los años gravables en los que el empleado permanezca contratado por el empleador, siempre que corresponda por lo menos al 2,5 % de la planta de personal para empleadores que posean un número de trabajadores inferior a 100.

Ahora bien, para que el empleador pueda optar por este beneficio, deberá vincular al adulto mayor por lo menos durante un año y con posterioridad a la vigencia de la Ley 2040 de 2020.

Adicionalmente, de acuerdo con el parágrafo 1 del artículo 2 de la ley en mención, los empleadores que quieran acceder a la deducción en el impuesto de renta deberán certificar ante el Ministerio del Trabajo el cumplimiento de los requisitos previstos en la Circular Externa 0004 del 18 de enero de 2021 (ver nuestro Modelo de certificado para acceder a los beneficios por contratar adultos mayores no pensionados).

El artículo 108-5 del ET, adicionado por el artículo 88 de la Ley 2010 de 2019, reglamentado mediante el Decreto 392 de 2021 y la Resolución 0846 del mismo año, establecen que las personas naturales o jurídicas podrán deducir en su declaración de renta el 120 % de los pagos que realicen por concepto de salarios a jóvenes menores de 28 años, siempre que se trate del primer empleo de la persona contratada.

La deducción máxima por cada empleado no podrá exceder de 115 UVT mensuales ($4.060.000 en 2020 y $4.175.000 en 2021), y procederá en el año gravable en el que el empleado sea contratado por el contribuyente.

Recordemos que la Ley 1780 de 2016 otorga la exoneración de aportes a las cajas de compensación familiar a los empleadores que generen nuevos empleos para contratar personas entre 18 y 28 años.

Así, dichos empleadores no tendrían que realizar tales aportes a las cajas de compensación por tales trabajadores durante el primer año de vinculación (ver el artículo 7 de la Ley 1780 de 2016).

Para conocer en detalle en qué consiste cada uno de los incentivos tributarios para la generación de empleo para grupos vulnerables, el Ministerio de Trabajo ha creado una cartilla en la cual podrás encontrar los aspectos más importantes de cada beneficio:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”