Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A través del Decreto 401 de 2020, Minhacienda fijó los plazos para el pago de los anticipos bimestrales para contribuyentes del régimen simple.

Para el bimestre de enero – febrero de 2020, el pago del anticipo deberá efectuarse entre el 5 y el 18 de mayo del año curso, según el último dígito del NIT.

De acuerdo con lo establecido en el parágrafo 4 del artículo 908 del Estatuto Tributario –ET–, modificado por el artículo 74 de la Ley 2010 de 2019, los contribuyentes que opten por tributar bajo el régimen simple deberán pagar de forma bimestral un anticipo a título del impuesto unificado, a través de los recibos electrónicos de pago.

Así, la base sobre la cual se determinará el valor del anticipo a pagar dependerá de los ingresos brutos bimestrales del contribuyente y de la actividad desarrolla por el mismo.

En este sentido, y tal como lo abordamos en nuestro editorial Nuevos plazos para la declaración de activos en el exterior, anticipos del SIMPLE, y otros, el 13 de marzo de 2020 el Ministerio de Hacienda expidió el Decreto 401, mediante el cual realizó algunas modificaciones al calendario tributario aplicable al 2020, que a través de su artículo 9 sustituyó el artículo 1.6.1.13.2.52 del Decreto 1625 de 2016, estableciendo así que entre el 5 y 18 de mayo del año en curso se vencen los plazos para que los contribuyentes del SIMPLE efectúen el pago del anticipo correspondiente al bimestre enero – febrero de 2020.

|

Último dígito del NIT |

Enero – febrero |

Marzo – abril |

Mayo – junio |

|

Hasta el día (2020) |

Hasta el día (2020) |

Hasta el día (2020) |

|

|

0 |

5 de mayo |

9 de junio |

7 de julio |

|

9 |

6 de mayo |

10 de junio |

8 de julio |

|

8 |

7 de mayo |

11 de junio |

9 de julio |

|

7 |

8 de mayo |

12 de junio |

10 de julio |

|

6 |

11 de mayo |

16 de junio |

13 de julio |

|

5 |

12 de mayo |

17 de junio |

14 de julio |

|

4 |

13 de mayo |

18 de junio |

15 de julio |

|

3 |

14 de mayo |

19 de junio |

16 de julio |

|

2 |

15 de mayo |

23 de junio |

17 de julio |

|

1 |

18 de mayo |

24 de junio |

21 de julio |

|

Último dígito del NIT |

Julio – agosto |

Septiembre – octubre |

Nombre – diciembre |

|

Hasta el día (2020) |

Hasta el día (2020) |

Hasta el día (2021) |

|

|

0 |

8 de septiembre |

10 de noviembre |

13 de enero |

|

9 |

9 de septiembre |

11 de noviembre |

14 de enero |

|

8 |

10 de septiembre |

12 de noviembre |

15 de enero |

|

7 |

11 de septiembre |

13 de noviembre |

18 de enero |

|

6 |

14 de septiembre |

17 de noviembre |

19 de enero |

|

5 |

15 de septiembre |

18 de noviembre |

20 de enero |

|

4 |

16 de septiembre |

19 de noviembre |

21 de enero |

|

3 |

17 de septiembre |

20 de noviembre |

22 de enero |

|

2 |

18 de septiembre |

23 de noviembre |

25 de enero |

|

1 |

21 de septiembre |

24 de noviembre |

26 de enero |

Desde Actualícese hemos preparado un Calendario tributario versión digital, en el cual podrá consultar las fechas en las que deberá dar cumplimiento a sus obligaciones fiscales durante 2020. Si desea imprimirlo, puede acceder al archivo que hemos preparado para usted en Calendario tributario 2020 – Versión para imprimir.

Recordemos que este anticipo deberá ser liquidado mediante los servicios informáticos dispuestos por la Dian, a través del recibo electrónico de pago, formulario 2593 (prescrito para el año gravable 2020 a través de la Resolución 000035 de abril 22 de 2020), y pagado mediante el recibo oficial de pago de impuestos, formulario 490, siempre y cuando resulten valores a pagar.

La presentación del formulario 2593 quedará formalizada con la realización del pago del anticipo correspondiente. No obstante, el formulario 2593 deberá ser presentado de manera obligatoria, independientemente de que haya saldo a pagar o no.

Los contribuyentes que se inscriban en el régimen simple durante el 2020 deberán liquidar el anticipo del SIMPLE en recibos electrónicos independientes por cada bimestre, en la primera fecha del anticipo que sea posterior a su inscripción (ver el parágrafo transitorio 1 del artículo 909 del ET y el parágrafo del artículo 1.6.1.13.2.52 del Decreto 1625 de 2016, modificado por el artículo 9 del Decreto 401 de 2020).

En este punto es importante resaltar que, para el cumplimiento del pago de los anticipos bimestrales, el contribuyente del SIMPLE podrá pagar el monto a cargo, ya sea de forma electrónica o presencial, ante las autoridades acreditadas para recaudar.

Sin embargo, es necesario considerar que para optar por realizar el pago de forma electrónica, el responsable deberá contar con el instrumento de firma electrónica –IFE–, con el cual podrá ingresar al botón de pago y efectuar la transacción ante la sucursal virtual de su entidad financiera (ver nuestro editorial Pasos para generar en línea el instrumento de firma electrónica).

En caso de que el contribuyente opte por realizar el pago de manera presencial, deberá imprimir dos (2) ejemplares del formulario 490 y dirigirse a una de las entidades financieras autorizadas para recaudar, en la que podrá cancelar el valor correspondiente al anticipo bimestral. Allí recibirá una copia del formulario con el sello de “recibido con pago”y la fecha en la fue realizada la transacción.

De acuerdo con lo mencionado líneas atrás, el nuevo formulario 2593, aplicable al año gravable 2020, incorpora ciertas novedades en relación con los ajustes efectuados por el artículo 74 de la Ley 2010 de 2019 a los artículos 907 y 909 del ET, entre las cuales se encuentra que, para esta ocasión, el ICA consolidado será recaudado por la Dian, para posteriormente ser entregado al respectivo municipio, algo que no sucedió en los anticipos correspondientes al año gravable 2019.

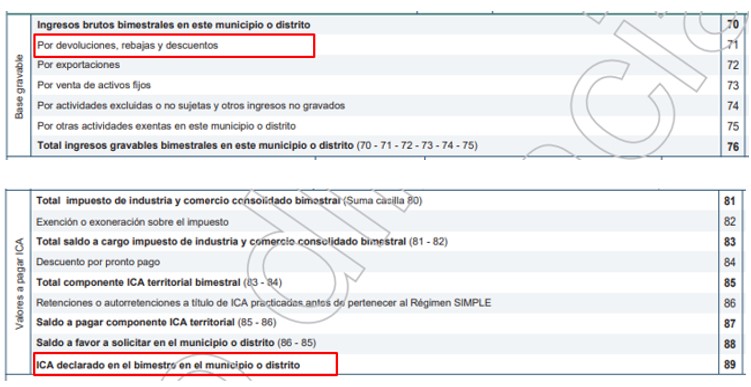

Además, en la hoja 2 del formulario 2593 se detallan los ingresos obtenidos en cada municipio y se permite descontar el valor pagado por concepto del ICA durante el 2020, antes de optar por el régimen simple, y también se podrán restar las devoluciones en ventas.

Para profundizar en este tema y conocer más detalles al respecto, lo invitamos a consultar nuestro editorial Régimen simple: prescriben formulario 2593 para anticipos bimestrales durante 2020.

Recuerda que desde Actualícese hemos preparado una zona especial en la que podrás conocer todos los aspectos relacionados con el régimen simple de tributación, así como las ventas y desventajas de optar por tributar en este régimen. Consúltalo en Ventajas y desventajas del régimen simple: ¡revisa estos puntos y decide correctamente!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”