Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El párrafo 22.13 de la NIIF para pymes requiere que una entidad separe un instrumento financiero en sus componentes de pasivo y patrimonio en la fecha de la emisión. Una entidad que adopta por primera vez la NIIF para pymes no necesitará separar estos dos componentes si el de pasivo ha dejado de existir en la fecha de transición a esta NIIF.

Esta exención surge de la necesidad de simplificar el procedimiento establecido en el párrafo 22.13 de la NIIF para pymes, según el cual, la entidad debe seguir el siguiente procedimiento:

En la emisión de deuda convertible o de instrumentos financieros compuestos similares que contengan un componente de pasivo y un componente de patrimonio, una entidad distribuirá el producto entre el componente de pasivo y el componente de patrimonio. Para realizar la distribución, la entidad determinará primero el importe del componente de pasivo como el valor razonable de un pasivo similar que no tenga un componente de conversión o un componente de patrimonio asociado similar. La entidad distribuirá el importe residual como el componente de patrimonio. Los costos de la transacción se distribuirán entre el componente de deuda y el componente de patrimonio sobre la base de sus valores razonables relativos.

El procedimiento indicado en el párrafo anterior se aplica para algunos instrumentos denominados “instrumentos financieros compuestos”, los cuales se comportan, en parte, como instrumentos de pasivo, y en parte, como instrumentos de patrimonio.

Un claro ejemplo de un instrumento compuesto, es el caso de los bonos convertibles en acciones, para los cuales se seguirá el siguiente procedimiento:a. La entidad calcula el valor presente de los pagos futuros de los bonos, utilizando una tasa de mercado para un instrumento similar que no está implícito un componente de patrimonio (por ejemplo, bonos no convertibles).

b. La entidad deducirá, del valor recibido en la emisión, el valor presente calculado según el anterior literal.

c. La diferencia entre el valor recibido en la emisión, y el valor presente de los pagos mínimos futuros, será tratada como patrimonio.

d. El valor restante será tratado como pasivo.

e. El pasivo reconocido generará intereses a la tasa asignada, hasta su vencimiento.

La Sociedad Esparta Ltda., emitió el 1 de enero del 2010, cinco mil bonos convertibles en acciones. Los bonos tienen vencimiento a 5 años (31 de diciembre del 2014), y son emitidos a la par, por un valor nominal de $1.000 cada uno. El valor recibido el 1 de enero del 2010 es de $2.000.000. Los bonos pagan un interés anual vencido con una tasa de interés del 4%.

Cada bono es convertible, a voluntad del tenedor, en un paquete de 100 acciones con valor de $1, en cualquier momento, hasta el vencimiento. En el momento de la emisión de estos bonos, la tasa de mercado para bonos no convertibles es de 6% anual.

De acuerdo con el procedimiento descrito en anteriores párrafos, se calcula el valor presente de los pagos mínimos.

Para llevar a cabo este cálculo, la entidad debe hacer uso de la fórmula del valor presente, o se puede utilizar Excel para estos propósitos.

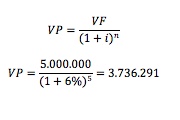

En primer lugar, se calcula el valor presente del pago de los bonos a su vencimiento, utilizando la tasa de interés de mercado del 6%, así:

Donde:

VP= valor presente

i = tasa de interés

n= plazo

VF = valor futuro

En segundo lugar, se calcula el valor presente de los intereses, utilizando también la tasa de interés de mercado, del 6%:

Donde:

VP= valor presente

i = tasa de interés

n= plazo

A = pago periódico

El valor de los intereses por $80.000 se calcula tomando el valor nominal de los bonos, y multiplicándolo por la tasa de interés nominal del 4%.

Una vez calculados los valores presentes de los intereses y del pago final, tenemos el valor presente del componente pasivo del instrumento, así:

Valor presente del pago final de los bonos: $3.736.291

Más valor presente de los intereses: $ 336.989

Total valor presente del componente pasivo: $4.073.280

El pasivo generará un gasto por concepto de intereses a lo largo de su vida, como se muestra en la siguiente matriz:

|

Año |

Saldo inicial |

Intereses causados |

Intereses pagados |

Saldo final |

|

1 |

4.073.280 | 244.397 | 80.000 | 4.237.677 |

|

2 |

4.237.677 | 254.261 | 80.000 | 4.411.937 |

|

3 |

4.411.937 | 264.716 | 80.000 | 4.596.654 |

|

4 |

4.596.654 | 275.799 | 80.000 | 4.792.453 |

|

5 |

4.792.453 | 287.547 | 80.000 | 5.000.000 |

Tenga presente que los intereses se causan a la tasa de mercado, en este caso 6%; mientras que los intereses pagados corresponden a la tasa de interés pactada en el instrumento.

La diferencia entre el valor presente de los pagos futuros derivados de la emisión de bonos ($4.073.280) y el valor nominal de los mismos ($5.000.000), se debe reconocer como un componente del patrimonio ($926.720, en este caso).

En el momento de elaboración del Estado de Situación Financiera de apertura, la entidad decidirá si aplica o no los requerimientos del párrafo 22.13, a fin de separar el componente de patrimonio de instrumentos financieros, cuyos componentes pasivo hayan dejado de existir. Esta separación dará lugar a extraer, de las ganancias acumuladas, la utilidad o pérdida en esas operaciones.

Juan David Maya Herrera

Consultor NIIF

*Exclusivo para actualicese.co

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”