Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

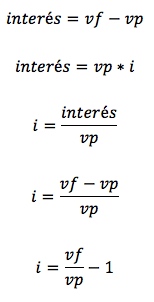

El interés es la contraprestación que se espera pagar o recibir en relación al uso del dinero. En este editorial mencionamos las generalidades del interés, cómo funciona el interés simple, qué variables se relacionan en su cálculo y algunos casos prácticos con base en estos conceptos.

El interés es el valor que se paga por el uso del dinero, entendido también como la contraprestación que se espera recibir por “arrendar” una suma de dinero, de manera que al final del contrato el prestamista reciba además del dinero entregado, dicha contraprestación. Puede surgir como un rendimiento en una operación de inversión; o en una operación de financiación, como un gasto, de acuerdo a la sección 25 del Estándar para Pymes (o costo cuando el préstamo es directamente atribuible a la adquisición de un activo apto, de acuerdo a las normas aplicables para entidades del grupo 1). En este editorial mencionaremos algunos aspectos del interés con base en el enfoque de las matemáticas financieras.

Para calcular los flujos de los proyectos de financiación o inversión, además de identificar el concepto de interés, se requiere identificar otros 3 conceptos:

Viviana Serna le solicita un préstamo a su prima por valor de $1.000.000. Viviana acuerda con su prima que le devolvería en un mes $1.200.000. De esta transacción se desea conocer el monto de interés está asumiendo Viviana y qué tasa representa dicho interés.

Para esto, se pueden usar algunas de las fórmulas mencionadas anteriormente.

La tasa de interés simple se utiliza cuando no se tienen en cuenta los intereses generados en períodos anteriores para el cálculo de los intereses de períodos posteriores, es decir, los que se calculan período a período y se realizan siempre con base en el valor presente de la obligación o inversión y no se capitalizan los intereses; en este sentido, este tipo de interés no es eficiente en términos financieros, puesto que al realizar el cálculo de los rendimientos para el prestamista o inversionista se estaría desestimando el valor del dinero en el tiempo.

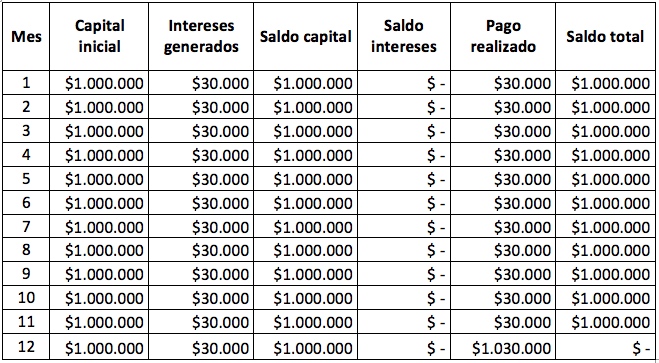

Las características de la amortización bajo interés simple son: que el capital permanece constante, el cálculo de los intereses de cada período se hace sobre el valor presente y estos son iguales en cada período. A continuación, mencionamos 2 casos para ejemplificar la tasa de interés simple.

Viviana Serna solicita un préstamo por un valor de $1.000.000 con una tasa de interés mensual de 3 % a 12 meses. Cada uno de los meses realizará el pago de intereses y el capital lo pagará en el período 12.

En la siguiente tabla de amortización, se evidencia el comportamiento mensual del préstamo.

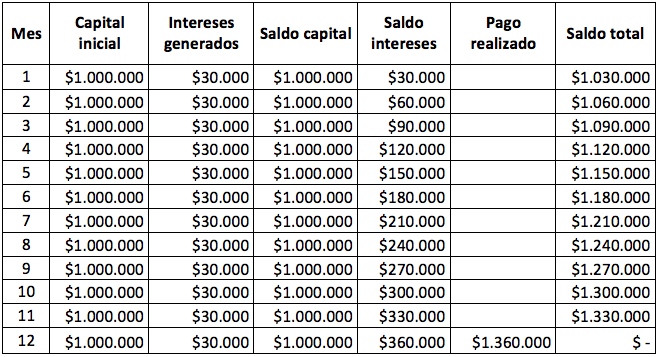

Teniendo en cuenta los datos del caso anterior, supongamos que Viviana ya no realizará el pago de intereses mes a mes, sino que pagará tanto los intereses como el capital al final del préstamo. A continuación, exponemos una tabla de amortización en la cual se calcula el valor futuro de cada período sumando los intereses acumulados período a período.

De la anterior tabla de amortización se puede percibir que el interés tampoco varía así se pague al final, lo cual genera menor rentabilidad para el prestamista quien recibe sus rendimientos luego de un año.

Continúe el estudio de este tema con relación al interés compuesto en nuestro siguiente editorial Interés compuesto capitaliza intereses: pasos para calcularlo fácilmente

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”