Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La ley laboral establece que un período de suspensión del contrato de trabajo puede descontarse del pago de determinados conceptos.

Conoce, a continuación, cómo liquidar los intereses a las cesantías cuando ha existido dicho período de suspensión.

Las cesantías son una prestación social que debe ser liquidada anualmente (del 1 de enero al 31 de diciembre) y consignarse en el fondo elegido por el trabajador para el efecto, o debe pagarse al trabajador en el evento de un retiro anticipado por cuestiones de vivienda, educación, etc.

Esta prestación debe ser liquidada de manera conjunta con los intereses a las cesantías que, en términos generales, deben ser pagados directamente al trabajador a más tardar el 31 de enero de cada año o pagarse proporcionalmente en caso de un retiro anticipado de las cesantías.

Como es conocido, durante el año 2020, debido a la contingencia ocasionada por la pandemia del COVID-19, algunas empresas se vieron obligadas a suspender sus actividades, teniendo esto como consecuencia, a su vez, la suspensión de contratos de trabajo.

El artículo 53 del Código Sustantivo del Trabajo –CST– establece que los empleadores pueden descontar el período de suspensión del contrato del pago y liquidación de las cesantías, pero ¿puede descontarse este término de suspensión del pago de los intereses a las cesantías?

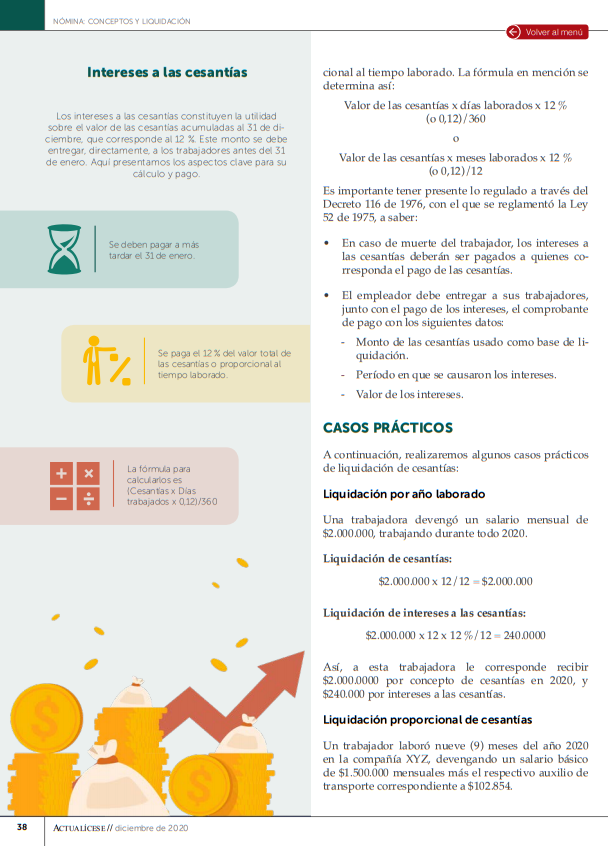

En nuestra Cartilla Práctica Nómina: conceptos y liquidación podrás encontrar toda la información referente a la liquidación de las cesantías e intereses a las cesantías y, en general, al tratamiento de la nómina:

Atendiendo a lo dicho, realizaremos un caso práctico de liquidación de intereses a las cesantías cuando ha existido un período de suspensión del contrato de trabajo, para lo cual debemos tener en cuenta la fórmula de liquidación de este concepto:

Valor de las cesantías x días trabajados x 12 % / 360

Ahora, supongamos un trabajador que durante el año 2020 devengó un salario de $2.300.000. A causa de la contingencia causada en el país por el COVID-19, su contrato de trabajo fue suspendido desde abril hasta junio del mismo año, es decir, por un término de 90 días.

Atendiendo a esto, procederemos a calcular primero las cesantías para poder determinar el valor con el cual liquidaremos los intereses a las cesantías de este trabajador:

Liquidación de las cesantías

Recordemos que para esta liquidación debe descontarse el tiempo de la suspensión del contrato (360 días del año – 90 días de suspensión = 270 días):

$2.300.000 x 270 / 360 = $1.725.000

Liquidación de intereses a las cesantías

Ahora, con el valor obtenido de las cesantías, liquidamos los intereses:

$1.725.000 x 360 x 12 % / 360 = $207.000

Respecto a los intereses a las cesantías, conviene precisar que su liquidación debe llevarse a cabo sobre los días de duración del contrato, es decir, que no debe realizarse ningún tipo de descuento, toda vez que ni la Ley 52 de 1975 (que regula los intereses a las cesantías) ni el mencionado artículo 53 del CST prevén que pueda dársele, en este aspecto, el mismo tratamiento que a las cesantías.

Al respecto, este último artículo menciona:

“Artículo 53. efectos de la suspensión. (…) Estos períodos de suspensión pueden descontarse por el {empleador} al liquidar vacaciones, cesantías y jubilaciones”.

Como puede observarse, el artículo en mención establece que solo puede descontarse el tiempo de la suspensión de las vacaciones y cesantías, pero no de sus intereses; por lo tanto, frente al interrogante planteado anteriormente, se tiene que no debe descontarse de la liquidación de los intereses a las cesantías el término que duró la suspensión del contrato de trabajo.

Este tema hace parte de nuestra Cartilla Práctica Nómina: conceptos y liquidación. ¡No dejes de leerla!

Gracias a esta guía podrás actualizarte en la normativa vigente y resolver todas las inquietudes que tengas respecto al tratamiento y liquidación de la nómina.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a: https://actualicese.com/publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”