Los inventarios son activos que se adquieren para la venta o la producción. La sección 13 de los Estándares Internacionales para las Pymes define el reconocimiento y la medición que se deberá dar a los inventarios.

Aquí te recordamos qué debes tener en cuenta en el tratamiento de este activo.

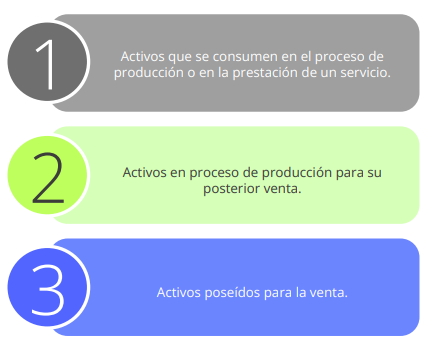

Según las definiciones contenidas en el Estándar para Pymes, los inventarios son activos que se adquieren con la finalidad de ser vendidos en el ciclo normal de operaciones del negocio, bien sea en forma de materias primas o de producto en proceso de transformación para su posterior venta, como también en forma de materiales, repuestos, suministros, entre otros, para utilizarse en procesos productivos enfocados a ventas posteriores.

En resumen, se consideran como inventarios:

Las entidades clasificadas en el grupo 2 de aplicación de Estándares Internacionales deben dar cumplimiento a las indicaciones normativas del anexo 2 del Decreto 2420 de 2015, en cuya sección 13 se aborda el tema específico de los inventarios y se establece que, para el reconocimiento inicial de los elementos que conforman esta categoría, la empresa debe realizar una medición sobre el costo.

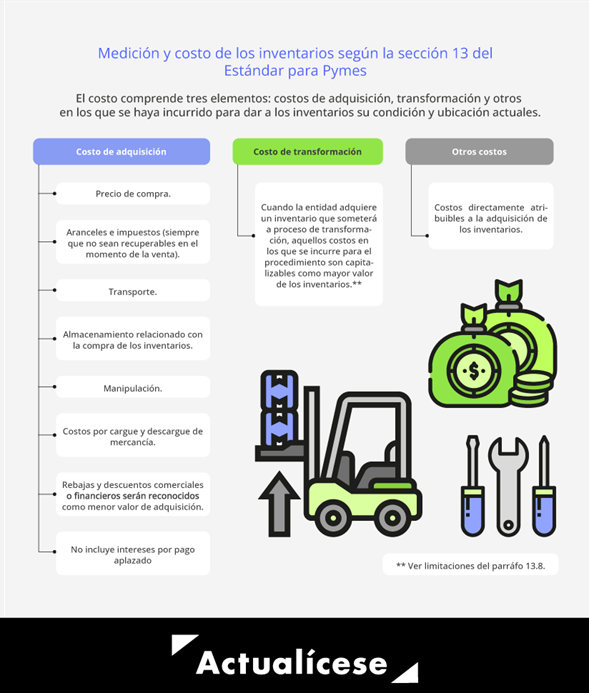

Para efectos de la asignación del costo a los inventarios, el Estándar Internacional ha avalado la incorporación de la totalidad de los costos que se deriven de su adquisición y transformación, al igual que todos aquellos en los cuales se incurra para acondicionarlos y ubicarlos con fines de venta o utilización. Así, la medición de los inventarios puede involucrar 3 tipos de costos: de adquisición, transformación y otros costos generales, de la siguiente forma:

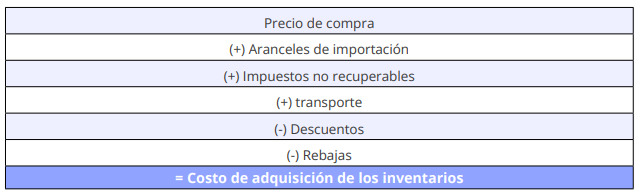

El párrafo 13.6 del Estándar para Pymes describe que el costo de adquisición de los inventarios comprende:

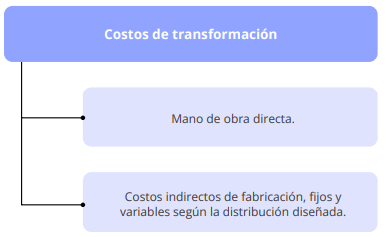

Los costos de transformación de los inventarios comprenderán aquellos costos directamente relacionados con las unidades de producción, de conformidad con lo consagrado en el párrafo 13.8 del Estándar para Pymes.

Los costos indirectos fijos de fabricación están comprendidos por los costos que permanecen relativamente constantes, con independencia del volumen de producción, tales como la depreciación y mantenimiento de los edificios y equipos de la fábrica, así como el costo de gestión y administración de esta.

Por otro lado, son costos indirectos variables de producción los que varían directamente, o casi directamente, con el volumen de producción obtenida, tales como los materiales y la mano de obra indirecta.

Otros costos generales

Todos los demás costos asociados en los que se haya debido incurrir para disponer en adecuada condición y ubicación los bienes en particular.

Elementos que no hacen parte del costo

Toda erogación que tenga relación con el manejo de los inventarios debe catalogarse en una de las tres categorías de costo mencionadas; sin embargo, debe tenerse claro que aun cuando existe una categoría que agrupa los costos generales, esto no es indicativo de que toda erogación pueda relacionarse en tal medición, pues existen al menos tres elementos que no pueden vincularse como componentes del costo, como son:

1. Las cantidades anormales de desperdicio de materiales, mano de obra u otros costos de producción.

2. Los costos de almacenamiento, a menos que sean necesarios en el proceso productivo, previos a un proceso de elaboración ulterior.

3. Los costos indirectos de administración que no hayan contribuido a dar a los inventarios su condición y ubicación actuales.

A continuación, se presenta un ejemplo sobre el tratamiento del inventario en las pymes.

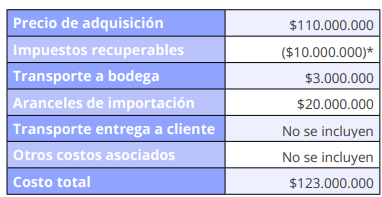

La compañía XYZ importó bienes muebles que comercializa en Colombia con un costo de $130.000.000; este último valor incluye $20.000.000 correspondientes a aranceles de importación y otros $10.000.000 de impuestos indirectos recuperables. Los riesgos y las ventajas de los bienes transados fueron transferidos a la compañía XYZ en el momento cuando la mercancía embarcó en el puerto.

XYZ pagó los bienes en el momento en que los retiró del puerto e incurrió en un gasto adicional de $3.000.000 para transportar la mercancía hasta la bodega; el transportador cobró $2.000.000 para realizar las entregas pertinentes a los clientes de XYZ. Finalmente, el empaquetado, la asignación de marquillas y demás costos finales de venta tuvieron un costo de $2.000.000.

El costo de la mercancía adquirida por XYZ sería:

De acuerdo con las indicaciones del párrafo 13.6 del Estándar para Pymes, se incluyen en los costos del inventario solamente los impuestos no recuperables.

Esta cartilla constituye una guía sobre los lineamientos contables de las entidades del grupo 2. Contiene ejemplos prácticos y casos de estudio que elevarán tus conocimientos profesionales.

¡No te la pierdas!

Todas las Cartillas Prácticas de Actualícese son beneficios exclusivos de las Suscripciones Oro y Platino. Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”