Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conoce aspectos generales acerca de la nueva guía que la IASB emitió en el mes de abril con el objetivo de promover la aplicación de la alta calidad en informes externos extendidos que apliquen la ISAE 3000, donde los aspectos no financieros cobran más relevancia.

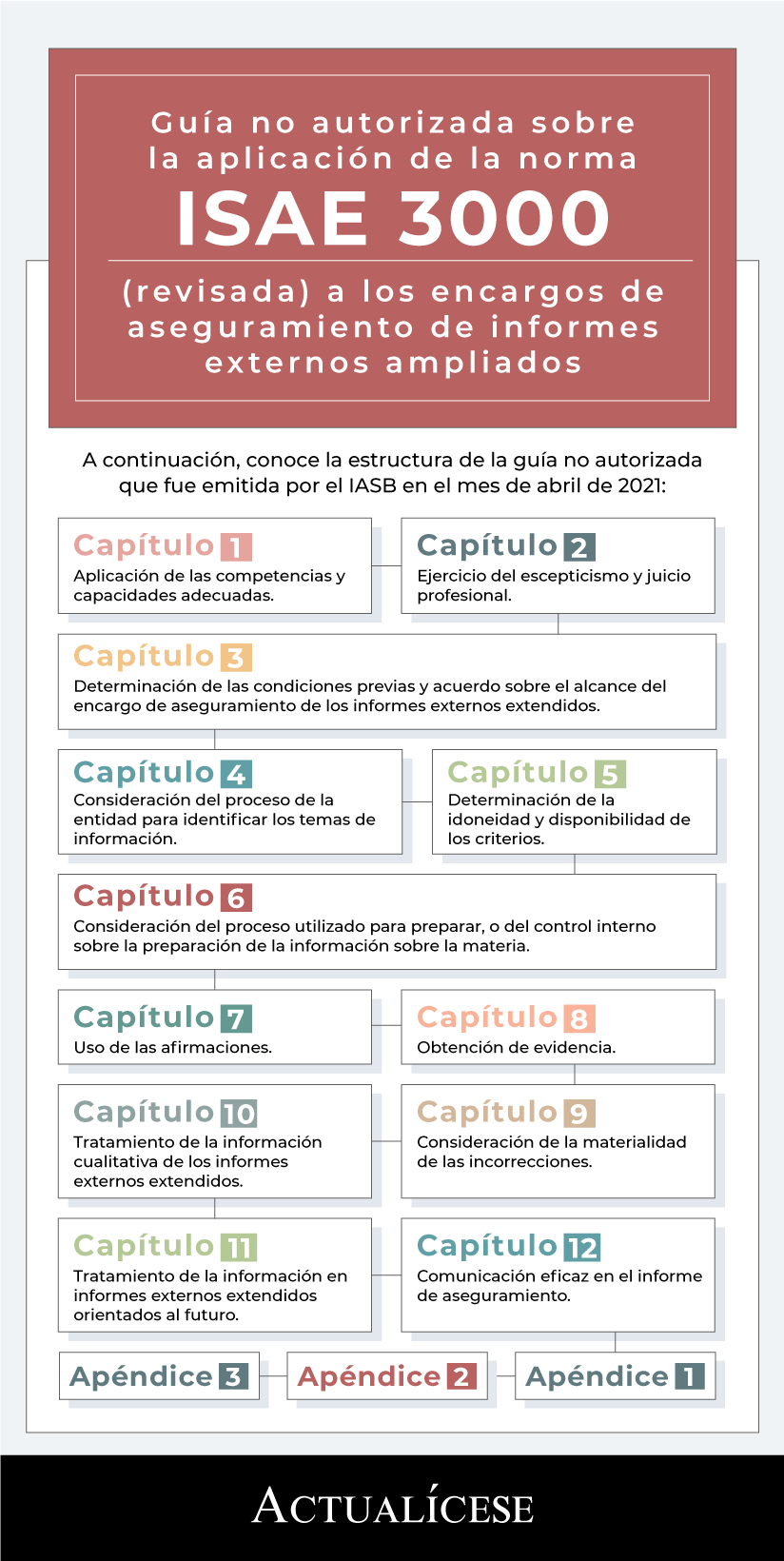

La Junta de Normas Internacionales de Contabilidad –IASB– publicó en abril de 2021 una guía no autorizada sobre la aplicación de la Norma Internacional de Trabajos para Atestiguar –ISAE– 3000 en lo relacionado con los informes externos extendidos (en inglés, extended external reporting –EER–). La orientación cuenta con 12 capítulos y 3 anexos.

Cabe recordar que la ISAE 3000 acerca de trabajos para atestiguar distintos de auditorías o revisiones de información financiera histórica es aplicada en Colombia y se encuentra compilada en el anexo 4 del DUR 2420 de 2015 junto a una guía de aplicación. Es una guía no autorizada porque no es un requisito de la ISAE 3000, ni tampoco modifica o anula los requisitos establecidos .

El objetivo de la nueva guía emitida por la IASB es promover la aplicación de la alta calidad en los encargos de aseguramiento de informes externos extendidos realizados por profesionales que sean preparadores o usuarios de la información. No obstante, la misma guía señala que no es un texto exhaustivo que aborde todos los aspectos de un encargo de este tipo.

Como se mencionó, la ISAE 3000 abarca encargos distintos de auditorías o revisiones de información financiera, por ello los informes externos extendidos también incluyen información acerca de las consecuencias no financieras de una entidad, en los que lo financiero es relativamente menor para que los informes logren estar bajo el alcance de la ISAE 3000. Estos informes pueden incluir información orientada al futuro de dichas consecuencias.

Así pues, la información externa extendida logra hacer referencia a las consecuencias de las actividades de una entidad para sus propios recursos y relaciones o tener alcances más amplios que involucren el medioambiente o la sociedad.

Por tanto, es importante que, cuando un profesional prepare informes externos, en primera instancia defina el alcance de estos dada la amplia gama de marcos disponibles que, en consecuencia, conforman estructuras y formatos diversos.

Los informes externos extendidos, según la guía, se podrían presentar junto con los informes periódicos emitidos por la entidad o de forma separada como, por ejemplo, sucede con los informes de sostenibilidad. Así pues, los informes podrán ser cualitativos y estar comprendidos por descripciones narrativas o por información cualitativa con información financiera.

Según lo expuesto en la guía, los informes externos extendidos podrán ser exigidos por la ley como sucede en Estados Unidos. Por ello, es importante que los profesionales estén cada vez más preparados para la preparación de informes no financieros.

En la siguiente infografía se presenta la estructura de esta guía; posteriormente, se presentan los aspectos generales de algunos de sus capítulos.

El primer capítulo de la guía es una orientación hacia las competencias y capacidades del equipo de trabajo que resultan necesarias en la realización del encargo.

Las competencias para llevar a cabo este tipo de encargos son:

El segundo capítulo realiza ciertos análisis acerca de la importancia del escepticismo y el juicio profesionales, como la aplicación de la formación y los conocimientos que permitan tomar decisiones apropiadas durante el encargo; al mismo tiempo brinda ejemplos de situaciones que podrían impedir dicha actitud e indica comportamientos y habilidades que respaldan el ejercicio del escepticismo profesional.

El capítulo sexto proporciona orientaciones con el fin de que sirvan a los profesionales en el proceso de preparación de la información que será la base de su trabajo o en la comprensión del control interno sobre la preparación de la información importante.

El capítulo octavo expone consideraciones para que los profesionales logren conocer qué evidencia puede llegar a ser necesaria en los encargos, así como consideraciones que serán un apoyo para los profesionales a la hora de diseñar y realizar procedimientos que lleven a la obtención de evidencia suficiente y adecuada.

En el capítulo noveno el lector encontrará consideraciones cualitativas y cuantitativas al momento de identificar incorreciones y las responsabilidades que surgen cuando se logran identificar. Así mismo, precisa consideraciones acerca de la evaluación de la materialidad de dichas incorreciones, las cuales pueden ser agrupadas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”