Actualizado: 12 marzo, 2021 (hace 3 años)

Aquí hablaremos sobre...

- Impuesto de renta para las personas naturales

- IVA

- Estimaciones de mayor recaudo y demás resultados esperados

- Propuestas para cumplir la meta de recaudo a corto plazo

Si se amplía la base de declarantes y contribuyentes del impuesto de renta, se pasaría de 1,6 millones de personas que contribuyen hoy a cerca de 5,3 millones.

Modificar la estructura del IVA llevaría a un recaudo adicional que comienza con 0,2 % del PIB en 2022 hasta 0,6 % en 2024.

El 4 de marzo de 2021, Anif publicó el documento Ahora sí llegó el momento de la reforma fiscal, en donde realiza un diagnóstico de los problemas de la estructura tributaria en el país, presenta sus propuestas de reforma de los impuestos más importantes que pagan las personas naturales y las cuantifican.

El objetivo principal de la propuesta es aumentar el recaudo tributario, llegar a una mayor progresividad de la estructura, es decir, que sea más equitativa, que el gasto sea más eficiente y construir un sistema sostenible y equitativo.

De igual forma, para la entidad es necesario simplificar y modernizar el sistema para facilitar el pago de impuestos y así reducir la evasión y la elusión. «Sólo así podremos favorecer la inversión y el empleo y contribuir a la disminución de la pobreza y la desigualdad», indica el informe.

Los principales postulados del análisis de Anif pasan por el impuesto a la renta y el IVA.

Impuesto de renta para las personas naturales

- Implementar una nueva estructura de tarifas marginales.

- Ampliar la base de personas naturales que declaran y pagan renta (consistente con su nivel de ingresos), a partir de un cambio significativo en el umbral sobre el cual las personas empiezan a declarar renta.

- Simplificar el Estatuto Tributario para reducir las exenciones y deducciones.

- Revisión de tributación a las altas pensiones y dividendos.

IVA

- Ampliar gradualmente, en etapas que suponen una transición desde 2022 hasta 2024, la base de bienes y servicios que generen el pago efectivo de IVA.

- Reducir la tarifa plena respecto a la que se tiene hoy en día. Es decir, pasar progresivamente de la tarifa plena actual del 19 % al 18 %.

- Simplificar la estructura. Para el final de la transición, en el 2024, Anif propone que existan únicamente dos categorías: bienes “incluidos” que pagarían una tarifa general de 18 % y bienes excluidos (más el impuesto al consumo específico a algunos bienes). Es decir, desaparecería la categoría de tarifa reducida y la de bienes exentos.

- Compensación completa del IVA a los hogares de menores ingresos y más vulnerables, ampliando el grupo de hogares beneficiarios y el monto total de la devolución.

Estimaciones de mayor recaudo y demás resultados esperados

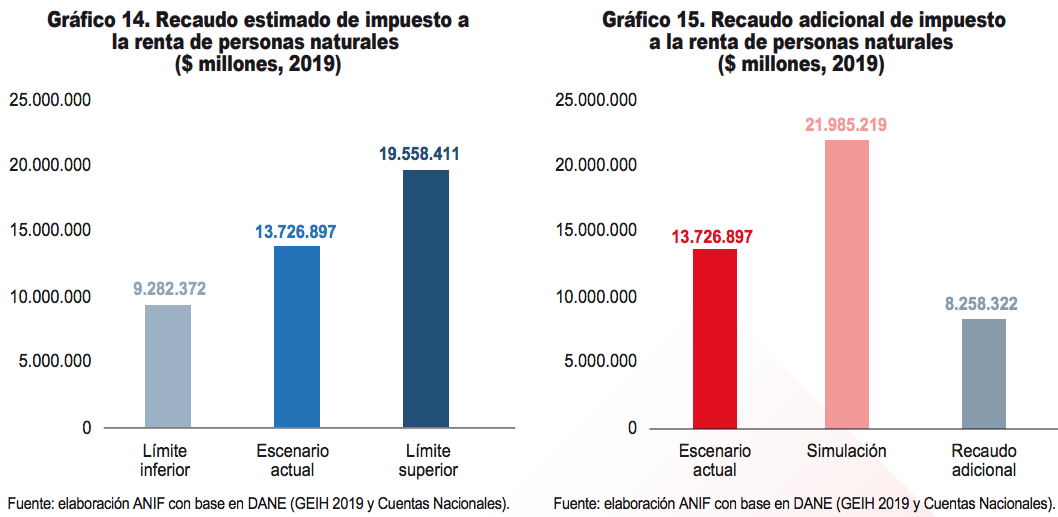

- Con la ampliación de la base de declarantes y contribuyentes del impuesto de renta, pasaríamos de 1,6 millones de individuos que contribuyen hoy (4,7 % de la población mayor de 18 años) a aproximadamente 5,3 millones (15,8 % de los mayores de edad). Los nuevos contribuyentes estarían concentrados en los deciles 8, 9 y 10 de la distribución del ingreso (los de mayores ingresos).

- Se harían visibles a muchos individuos que hoy no son pobres (y por lo tanto no están en las bases de datos de programas sociales), pero sí son vulnerables.

- La propuesta para el pago de impuesto de renta de personas naturales llevaría a un aumento del recaudo en 0,8 % del PIB respecto a un escenario sin reforma.

- Por su parte, la propuesta para modificar la estructura del IVA llevaría a un recaudo adicional que comienza con 0,2 % del PIB en 2022 y llega a 0,6 % en 2024.

- Con las reformas al impuesto de renta y al IVA, el recaudo tributario del Gobierno Nacional Central aumentaría en hasta 1,4 % del PIB en 2024; «valor nada despreciable».

Propuestas para cumplir la meta de recaudo a corto plazo

Anif, en su propuesta, indica que en los años que vienen el país debe aumentar los ingresos tributarios para financiar el déficit estructural y las necesidades crecientes, unas de corto plazo (aquellas derivadas de la pandemia) y otras de largo plazo (asociadas al gasto social y de infraestructura que se requiere para mejorar la productividad).

«Con las propuestas aquí consignadas hemos hecho un aporte significativo a la meta de recaudo en el corto plazo, al alcanzar el 70% del objetivo de 2 puntos del PIB», resalta Anif.

Material relacionado