En este especial te hablaremos de:

Entre los impuestos más importantes de la normativa fiscal que impactan la población colombiana en general, se encuentra el impuesto al valor agregado –IVA–, el cual grava la adquisición de bienes, así como la prestación de servicios.

Empecemos por recordar las principales características del IVA, dado que este es un impuesto:

Hecho generador del IVA

De acuerdo con el artículo 420 del Estatuto Tributario –ET–, los hechos generadores del IVA son los siguientes:

Este impuesto no se aplicará a las ventas de activos fijos, salvo que se trate de las excepciones previstas para los bienes inmuebles de uso residencial, automotores y demás activos fijos que se vendan habitualmente a nombre y por cuenta de terceros, y para los aerodinos.

Escucha a continuación al Dr. Diego Guevara Madrid, experto consultor en materia tributaria, quien responde si en la venta de activos fijos se debe generar IVA:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Hechos que se consideran venta

Para efectos del IVA, se consideran ventas:

Nota: respecto a los literales “a” y “b” del artículo 421 del ET, la referencia a los bienes inmuebles fue derogada tácitamente por el artículo 1 de la Ley 2010 de 2019 al incluir la venta de bienes inmuebles dentro de aquellos que no causan el IVA (ver el numeral 12 del artículo 424 del ET). Por ende, la transferencia del dominio de bienes inmuebles y su retiro no causan este impuesto.

Hechos que no se consideran venta

Por su parte, no se considera venta:

Responsables del IVA

Conforme al artículo 437 del ET, son responsables del IVA:

En concordancia con el artículo 438 del ET, cuando se trate de una venta por cuenta de terceros a nombre propio (como la comisión), son responsables del IVA tanto quien realiza la venta a nombre propio como el tercero por cuya cuenta se realizó el negocio.

Requisitos para operar como no responsable del IVA

Los requisitos que se exigen en el parágrafo 3 del artículo 437 del ET para que las personas naturales (residentes o no residentes, nacionales o extranjeras, obligadas o no a llevar contabilidad) puedan operar como no responsables del IVA (código de responsabilidad 49 en el RUT) durante el año gravable 2024 son:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Las personas naturales comerciantes podrán seguirse apegando al Concepto 15456 de febrero de 2006 (que sigue vigente), el cual establece que por pertenecer al grupo de los no responsables del IVA (antiguo régimen simplificado del IVA) no estarían obligados a llevar contabilidad al menos para efectos fiscales.

De igual manera, todos los acogidos al grupo de los no responsables del IVA (tanto los comerciantes que no lleven contabilidad acogiéndose a la doctrina de la Dian, e igualmente los no comerciantes que no están obligados a llevar contabilidad), seguirían obligados a llevar el “libro fiscal de registro de operaciones diarias” que se menciona como una obligación todavía vigente en el artículo 616 del ET. Sin embargo, sucede que la Dian, en su Concepto 46572 de diciembre de 1999, sostiene que no puede sancionar a quienes no lleven el libro fiscal de operaciones diarias o lo tengan atrasado.

Base gravable del IVA

En la venta y prestación de servicios, la base gravable del IVA será el valor total de la operación, sea que se realice de contado o a crédito, incluidos, entre otros, los gastos directos de financiación ordinaria, extraordinaria o moratoria; accesorios; acarreos; instalaciones; seguros; comisiones; garantías; y demás erogaciones complementarias, aunque se facturen o convengan por separado y aunque, considerados independientemente, no se encuentren sometidos a imposición (ver los artículos 447 y 448 del ET).

Nota: sin perjuicio de la causación del IVA, cuando sus responsables financien a sus adquirientes o usuarios el pago del impuesto generado por la venta o prestación del servicio, los intereses por la financiación de este impuesto no forman parte de la base gravable.

Adicionalmente, integran la base gravable los gastos realizados por cuenta o a nombre del adquiriente o usuario, y el valor de los bienes proporcionados con motivo de la prestación de servicios gravados, aunque la venta independiente de estos no cause impuestos o se encuentre exenta de su pago.

Así mismo, forman parte de la base gravable los reajustes del valor convenido causados con posterioridad a la venta.

Es preciso señalar que no forman parte de la base gravable los descuentos efectivos que consten en la factura o documento equivalente, siempre y cuando no estén sujetos a ninguna condición y resulten normales según la costumbre comercial. Igualmente, tampoco la integran el valor de los empaques y envases cuando en virtud de convenios o costumbres comerciales sean materia de devolución.

En las ventas de activos fijos realizadas habitualmente por cuenta y a nombre de terceros, la base gravable estará conformada por la parte del valor de la operación que le corresponda al intermediario más la comisión, honorarios y demás emolumentos a que tenga derecho por razón del negocio.

Para efectos de lo anterior, en ningún caso la base gravable será inferior al 3 % del precio de venta. Cuando se trate de automotores producidos o ensamblados en el país que tengan un (1) año o menos de salida de fábrica, o de automotores que tengan un (1) año o menos de nacionalizados, la base gravable no podrá ser inferior al 5 % del precio de venta (ver los artículos 456 y 457 del ET).

El inciso tercero del artículo 420 del ET, modificado por el artículo 71 de la Ley 2277 de 2022, señala que la base gravable del IVA en los juegos de suerte y azar estará constituida por el valor de la apuesta y del documento, formulario, boleta, billete o instrumento que da derecho a participar en el juego.

En el caso de los juegos localizados, como las maquinitas o tragamonedas, la base gravable mensual está constituida por el valor correspondiente a 20 UVT ($941.300 por 2024) y la de las mesas de juegos estará constituida por el valor correspondiente a 290 UVT ($13.648.850 por 2024).

En el caso de las máquinas electrónicas tragamonedas que operan en locales cuya actividad comercial principal puede ser diferente a juegos de suerte y azar, la base gravable está constituida por el valor correspondiente a 10 UVT ($470.650 por 2024).

En el caso de los juegos de bingo, la base gravable mensual está constituida por el valor correspondiente a 3 UVT ($141.195 por 2024) por cada silla. Para los demás juegos localizados señalados en el numeral 5 del artículo 34 de la Ley 643 de 2001, la base gravable mensual será el valor correspondiente a 10 UVT ($470.650 por 2024).

En el caso de la venta de vehículos usados adquiridos de propietarios para quienes constituían activos fijos, la base gravable estará conformada por la diferencia entre el valor total de la operación (determinado de acuerdo con lo previsto en el artículo 447 del ET) y el precio de compra.

En los retiros de bienes corporales muebles hechos por el responsable para su uso o para formar parte de los activos fijos de la empresa, referidos en el literal “b” del artículo 421 del ET, la base gravable será el valor comercial de los bienes (ver el artículo 458 del ET, modificado por el artículo 7 de la Ley 2010 de 2019).

El impuesto se causa sobre todo pago que reciba el club de sus asociados o de terceros, por cualquier concepto que constituya ingreso en desarrollo de su actividad.

En el caso del servicio de transporte internacional de pasajeros, el impuesto se liquidará sobre el valor total del tiquete u orden de cambio cuando estos se expidan solamente de una vía, y sobre el 50 % de su valor cuando se expidan de ida y regreso.

De acuerdo con el artículo 462-1 del ET, para el caso de los servicios integrales de aseo y cafetería, vigilancia, los servicios temporales prestados por empresas autorizadas por el Ministerio del Trabajo y por cooperativas y precooperativas de trabajo asociado, la base gravable sobre la que se aplicará el IVA será equivalente a la parte correspondiente del AIU, que no podrá ser inferior al 10 % del valor del contrato.

El artículo 475 del ET, modificado por el artículo 10 de la Ley 2010 de 2019, indica que la base gravable del IVA para las cervezas de producción nacional e importadas está constituida por el precio de venta menos el impuesto al consumo de cervezas, sifones y refajos de los que tratan los artículos 185 y siguientes de la Ley 223 de 1995.

Nota: el artículo 463 del ET precisa que en ningún caso la base gravable del IVA podrá ser inferior al valor comercial de los bienes o de los servicios en la fecha de la transacción.

Ahora bien, sin perjuicio de lo dispuesto en el artículo 447 del ET, en ningún caso la base gravable para liquidar el impuesto sobre las ventas de licores de producción nacional podrá ser inferior al 40 % del precio promedio nacional (al detal) fijado semestralmente por el Dane para la botella de aguardiente anisado de 750 c. c. El valor así determinado se aplicará proporcionalmente cuando el envase tenga un volumen diferente.

La base gravable para liquidar el impuesto sobre las ventas de estos productos no incluye el valor del impuesto al consumo ni la participación porcentual de la respectiva entidad territorial por la venta de licores consumidos en su jurisdicción.

En el siguiente video, nuestro líder de investigación Diego Guevara Madrid explica cómo se calcula la base gravable del IVA cuando hay pagos en especie:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Tarifas del IVA

Para la venta de bienes y prestación de servicios, la tarifa general del IVA contemplada en el artículo 468 del ET es del 19 %.

No obstante, los artículos 468-1 (modificado por los artículos 9 y 160 de la Ley 2010 de 2019) y 468-3 del ET señalan determinados bienes y servicios gravados a la tarifa del 5 %.

Por su parte, los artículos 477 (modificado con los artículos 12 de la Ley 2010 de 2019 y 14 de la Ley 2069 de 2020) al 481 del ET precisan los bienes gravados a la tarifa del 0 %, clasificados como bienes exentos del IVA.

En el siguiente video te contamos cuáles son los bienes que actualmente están gravados con una tarifa de IVA del 5 %:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ahora bien, además de las tres tarifas diferenciales que gravan los bienes y servicios comercializados y prestados a nivel nacional, la normativa es precisa en definir aquellos que se encuentran excluidos de este impuesto, los cuales están señalados en los artículos 424 y 476 del ET.

Adicionalmente, recuerda que la Ley de reforma tributaria 2277 de 2022 modificó los artículos 424, 462-1 y 476 del ET, provocando que algunos bienes y servicios dejen de ser excluidos del IVA y queden gravados con la tarifa general. Para profundizar en este tema consulta nuestro editorial: Reforma tributaria hizo 6 ajustes al listado de bienes y/o servicios que se pueden vender como excluidos del IVA.

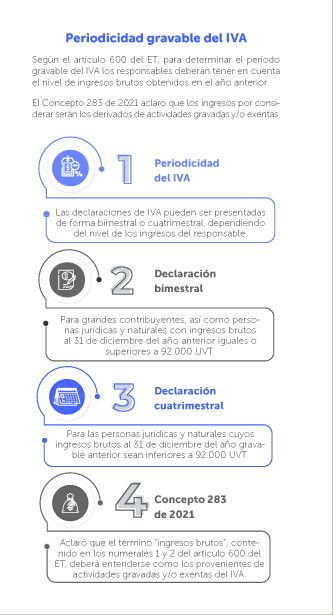

Periodicidad del IVA

En relación con los artículos 600 y 915 del ET, la periodicidad del IVA podrá ser:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para determinar la periodicidad con la que debe presentar la declaración del IVA una sociedad que inicia operaciones durante el año, primero debe analizarse si dicha sociedad pertenece al régimen ordinario o al régimen simple de tributación.

Lo anterior, dado que si inicia operaciones perteneciendo al régimen ordinario, su declaración del IVA deberá ser presentada de forma bimestral, según lo previsto en el artículo 600 del ET. Sin embargo, para el siguiente año de operación, si la sociedad obtuvo ingresos inferiores a 92.000 UVT al 31 de diciembre, podrá continuar presentando sus declaraciones de forma cuatrimestral, atendiendo lo dispuesto en el inciso tercero del parágrafo del artículo 600 del ET (ver el artículo 1.6.1.6.3 del Decreto 1625 de 2016).

Ahora bien, si la sociedad inicia operaciones perteneciendo al régimen simple, su declaración del IVA tendrá una periodicidad anual de acuerdo con lo señalado en el artículo 915 del ET. No obstante, para los contribuyentes del SIMPLE es obligatorio realizar durante el año anticipos bimestrales (entre los cuales se incluye el valor del IVA), los cuales son presentados mediante el formulario 2593 y pagados con el recibo oficial de pago (formulario 490).

Al final del año los contribuyentes del SIMPLE deben consolidar los anticipos bimestrales pagados por concepto del IVA en el formulario 300 y presentarlo en las fechas fijadas por el Gobierno nacional para tal fin.

En el siguiente video, nuestro líder de investigación explica cuál es la periodicidad del IVA para una sociedad que inicia operaciones durante el año. Veamos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ahora bien, considerando que la norma en mención señala que, para definir la periodicidad con la cual se presentará la declaración del IVA, los responsables deberán tener en cuenta el nivel de ingresos brutos obtenidos en el año inmediatamente anterior, se generaban problemas de igualdad, dado que se tomaban como base todos los ingresos percibidos por el responsable del IVA, independientemente de su origen.

Por tal motivo, mediante el Concepto 283 de agosto 3 de 2021 la Dian modificó su interpretación sobre los ingresos que deberán considerarse para determinar la periodicidad del IVA, así:

Profundiza en este aspecto con nuestros análisis:

• IVA: ¿Cuáles son los ingresos que deben tenerse en cuenta para determinar su periodicidad gravable?

• Periodicidad del IVA: Dian modifica interpretación sobre la base de ingresos brutos

En el siguiente video, el Dr. Guevara indica como debe calcularse el tope de ingresos brutos del 2023 para determinar la periodicidad del IVA en el año 2024, veamos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Declaraciones de IVA con periodicidad equivocada

Aunque ni la Ley 1607 de 2012 ni la Ley 1819 de 2016 aclararon lo que sucedería con las declaraciones de IVA que se presentaran con periodicidad equivocada, lo que hizo el Ministerio de Hacienda con el parágrafo 2 del artículo 26 del Decreto 1794 de agosto 21 de 2013 (norma que luego quedó recopilada en el artículo 1.6.1.6.3 del DUT 1625 de octubre del 2016) fue establecer lo siguiente:

Las declaraciones que se hubieren presentado en períodos diferentes a los establecidos por la ley no tienen efecto legal alguno; por lo tanto, los valores efectivamente pagados con dichas declaraciones podrán ser tomados como un abono al saldo a pagar en la declaración del impuesto sobre las ventas del período correspondiente.

En consecuencia, si una declaración se presentaba con periodicidad equivocada, era necesario esperar a que transcurrieran los tres años de firmeza de dicha declaración; y si la Dian se pronunciaba dentro de dicho período con un acto oficial que la diera por ineficaz, el contribuyente quedaba obligado a volverla a presentar liquidando las sanciones de extemporaneidad del artículo 641 del ET (la cual solo se podía reducir con lo dispuesto en el artículo 640 del ET si le aplicaba), más los intereses de mora del artículo 635 del ET.

Al respecto, debe tenerse presente que si la Dian no se pronunciaba dentro de los tres años de firmeza antes comentados, entonces la declaración quedaba en firme, pues la ineficacia de la declaración no era automática (como sí sucede con la declaración de retención presentada sin pago; ver el artículo 580-1 del ET) y siempre era necesario que la Dian expidiera un acto oficial que la diera por ineficaz (ver los conceptos 52996 de junio 6 del 2000, 38451 de junio 18 del 2003 y el último párrafo de la Circular 0066 de julio del 2008).

Sin embargo, esa simple norma reglamentaria del Decreto 1794 de 2013 fue declarada nula por el Consejo de Estado con su fallo de noviembre 3 de 2022 para el expediente 25406, pues dicho organismo consideró que los fenómenos por los cuales una declaración se pueda dar por no presentada los deben regular las leyes y no los simples decretos reglamentarios (ver por ejemplo lo que dicen por ejemplo los artículos 580 y 580-1 del ET sobre declaraciones que se darán por no presentadas), razón por la cual se concluyó que el gobierno excedió sus facultades de reglamentación.

Sabiendo entonces que son las leyes las que deben contemplar expresamente los fenómenos de ineficacia para una declaración de IVA (algo que no ha sucedido hasta ahora), y sabiendo que la parte pertinente del Decreto 1794 de 2013 que declaraba la ineficacia de las declaraciones de IVA presentadas con periodicidad equivocada ha sido declarada nula, la Dian reconoció en su Concepto General 100208192-165 que el fallo del Consejo de Estado sí tiene efectos retroactivos y, por tanto, ya no es necesario aplicar el beneficio contemplado en el artículo 92 de la Ley 2277 de diciembre 13 de 2022.

A continuación, nuestro investigador Diego Guevara explica qué conceptuó la Dian con relación a la aplicabilidad de las indicaciones del artículo 92 de la Ley 2277 de 2022 respecto de la gabela tributaria para los contribuyentes que subsanen irregularidades generadas en la presentación de declaraciones del IVA con periodicidad equivocada:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Plazos para declarar IVA bimestral

Como lo señala la nueva versión del artículo 1.6.1.13.2.30 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de 2023, esta periodicidad aplica para:

Estos contribuyentes deberán realizar la liquidación y pago del impuesto en 6 períodos bimestrales a lo largo del año. Los vencimientos han sido dispuestos de acuerdo con el último dígito del NIT que conste en el RUT (sin tener en cuenta el dígito de verificación), de la siguiente forma:

Existen responsables del impuesto sobre las ventas diferentes a los enunciados antes, los cuales deben declarar y cancelar de forma bimestral dicho impuesto. Los describimos a continuación:

Declaración y pago cuatrimestral del IVA

Los responsables de este impuesto, personas jurídicas y naturales, cuyos ingresos brutos al 31 de diciembre del año gravable 2023 sean inferiores a 92.000 UVT, equivalentes a $3.901.904.000 calculados con la UVT de 2023, deberán presentar la declaración del impuesto sobre las ventas y pagarlo de manera cuatrimestral utilizando el formulario prescrito por la Dian.

Dichos contribuyentes deberán realizar la liquidación y el pago del impuesto en 3 períodos cuatrimestrales a lo largo del año, tal como indica el artículo 1.6.1.13.2.31 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de 2023.

Los vencimientos han sido dispuestos de acuerdo con el último dígito del NIT que conste en el RUT (sin tener en cuenta el dígito de verificación), de la siguiente forma:

Declaración anual consolidada del IVA para contribuyentes del SIMPLE

Los contribuyentes del régimen simple que sean responsables del IVA deberán presentar una declaración anual consolidada del impuesto sobre las ventas correspondiente al año gravable 2023.

Los vencimientos se encuentran dispuestos en el artículo 1.6.1.13.2.51 del Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 2229 de 2023), de acuerdo con el último dígito del NIT y sin tener en cuenta el dígito de verificación:

Según los parágrafos 3 del artículo 1.6.1.13.2.31 del DUT 1625 de 2016 y 1 del artículo 1.6.1.13.2.31 del mismo decreto, el contribuyente podrá omitir la presentación de la declaración del impuesto sobre las ventas en aquellos períodos gravables en los que no se efectúen operaciones sometidas al impuesto ni operaciones que den lugar a impuestos descontables, ajustes o deducciones.

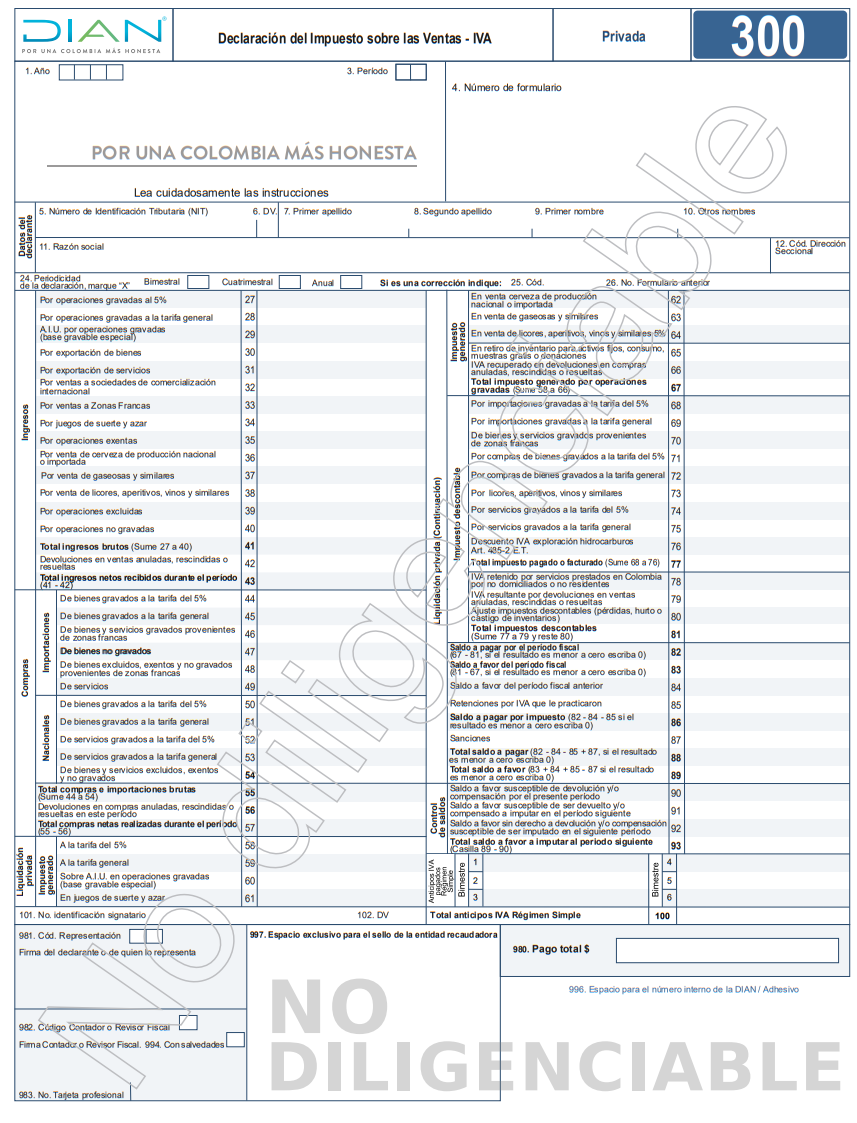

Declaración del IVA

Mediante la Resolución 000019 de 2020, la Dian prescribió el formulario 300 para presentar las declaraciones del IVA.

El formulario deberá presentarse de forma electrónica a través de los servicios informáticos de la Dian, empleando para tal efecto el instrumento de firma electrónica –IFE– autorizado por la administración tributaria.

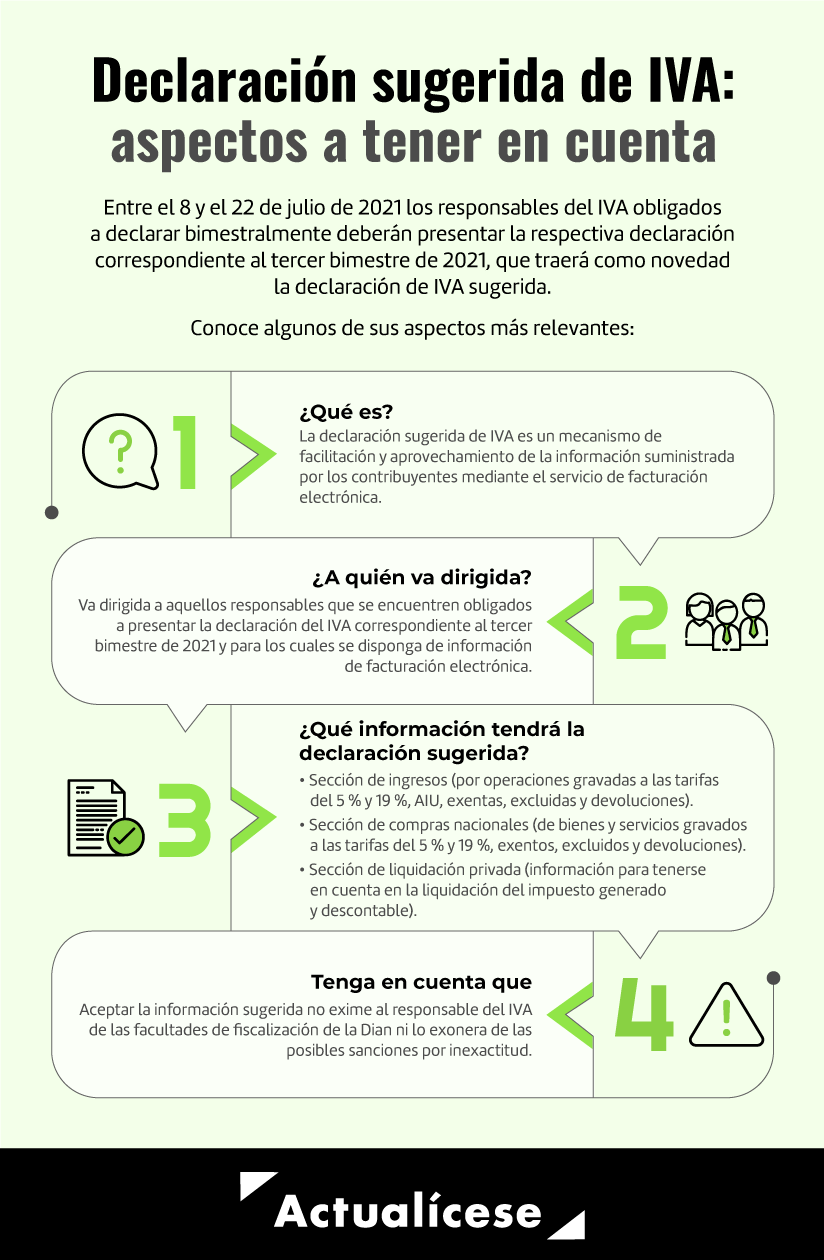

Declaración sugerida del IVA

La nueva declaración sugerida del IVA es un mecanismo de facilitación y aprovechamiento de la información suministrada por los contribuyentes por medio del servicio de facturación electrónica, información con la cual la administración tributaria diligenciará previamente algunas casillas de esta declaración y la dejará a consideración de las personas naturales y jurídicas responsables del IVA.

Escucha la explicación de nuestro líder de investigación respecto sobre en qué consiste la declaración sugerida del IVA:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Con la declaración sugerida se buscará facilitar el cumplimiento de esta obligación tributaria. No obstante, esto requerirá de un mayor cuidado por parte del obligado a declarar, dado que la información allí registrada será de su entera responsabilidad, y tiene la obligación de editarla en caso de que no refleje la realidad de su situación económica.

Retención en la fuente a título del IVA

Con el fin de facilitar, acelerar y asegurar el recaudo del IVA, mediante el artículo 437-1 del ET se estableció la retención en la fuente a título de este impuesto, la cual deberá practicarse en el momento en que se realice el pago o abono en cuenta.

En el siguiente video te contamos cuáles son los contribuyentes que califican como agentes de retención del IVA y cuál es la sanción tributaria por evadir esta responsabilidad:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

La tarifa general aplicable por concepto de retención será del 15 % sobre el valor del IVA facturado. No obstante, la tarifa podrá llegar a ser hasta del 50 % del valor del impuesto, según lo determine el Gobierno nacional (ver el artículo 1.3.2.1.6 del DUT 1625 de 2016).

Para el caso de las prestaciones de servicios gravados por parte de personas o entidades sin residencia o domicilio en Colombia y por prestadores de servicios desde el exterior (ver los numerales 3 y 8 del artículo 437-2 del ET), la tarifa de retención en la fuente equivale al 100 % del valor del impuesto. Esta tarifa también será aplicable en los casos de venta de chatarra (ver el artículo 437-4 del ET) y tabaco (ver el artículo 437-5 del ET).

Escucha a continuación la explicación sobre cómo debe ser aplicada la retención en la fuente a título del IVA:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

También es importante analizar si los contribuyentes pertenecientes al régimen simple están obligados a practicar retenciones en la fuente a título del IVA; esa es la respuesta que encontrarás a continuación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

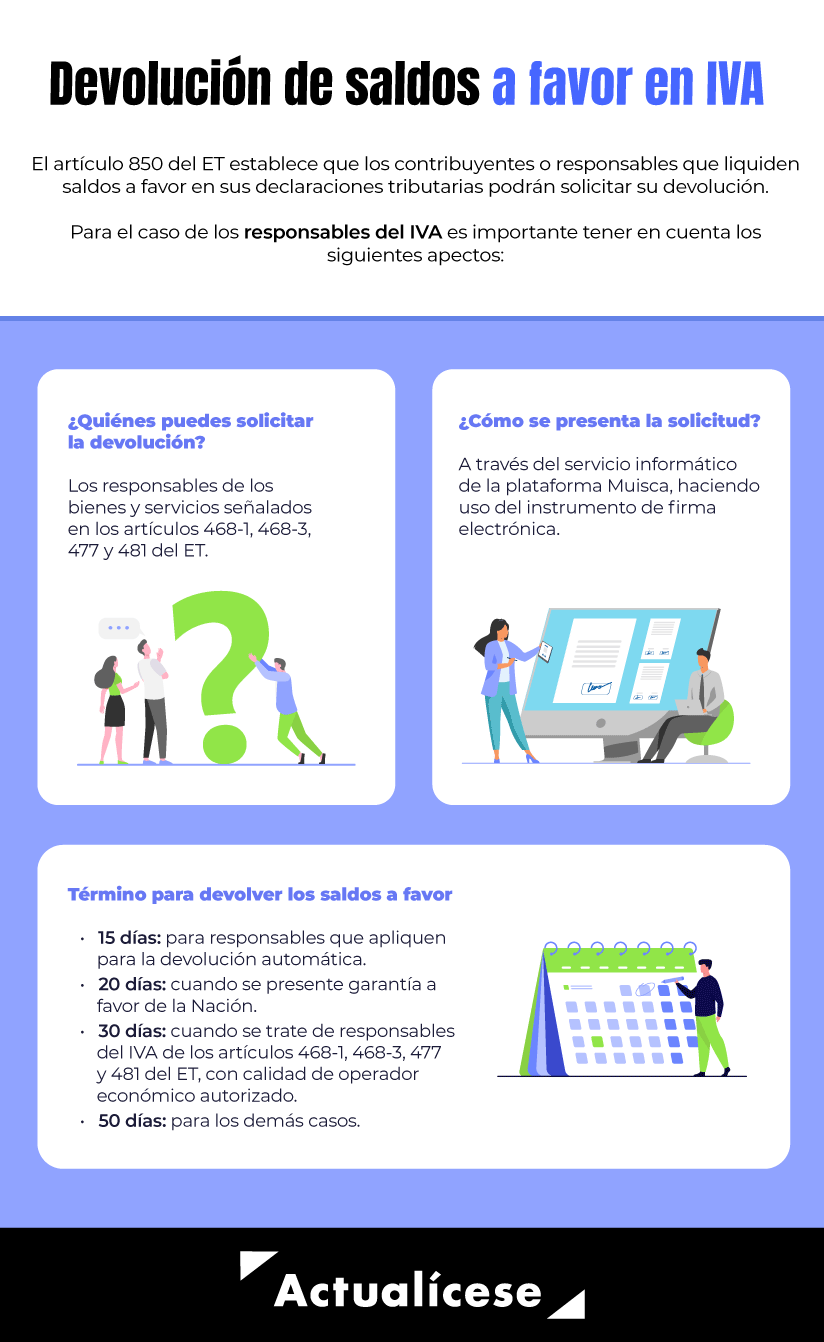

Devolución de saldos a favor en IVA

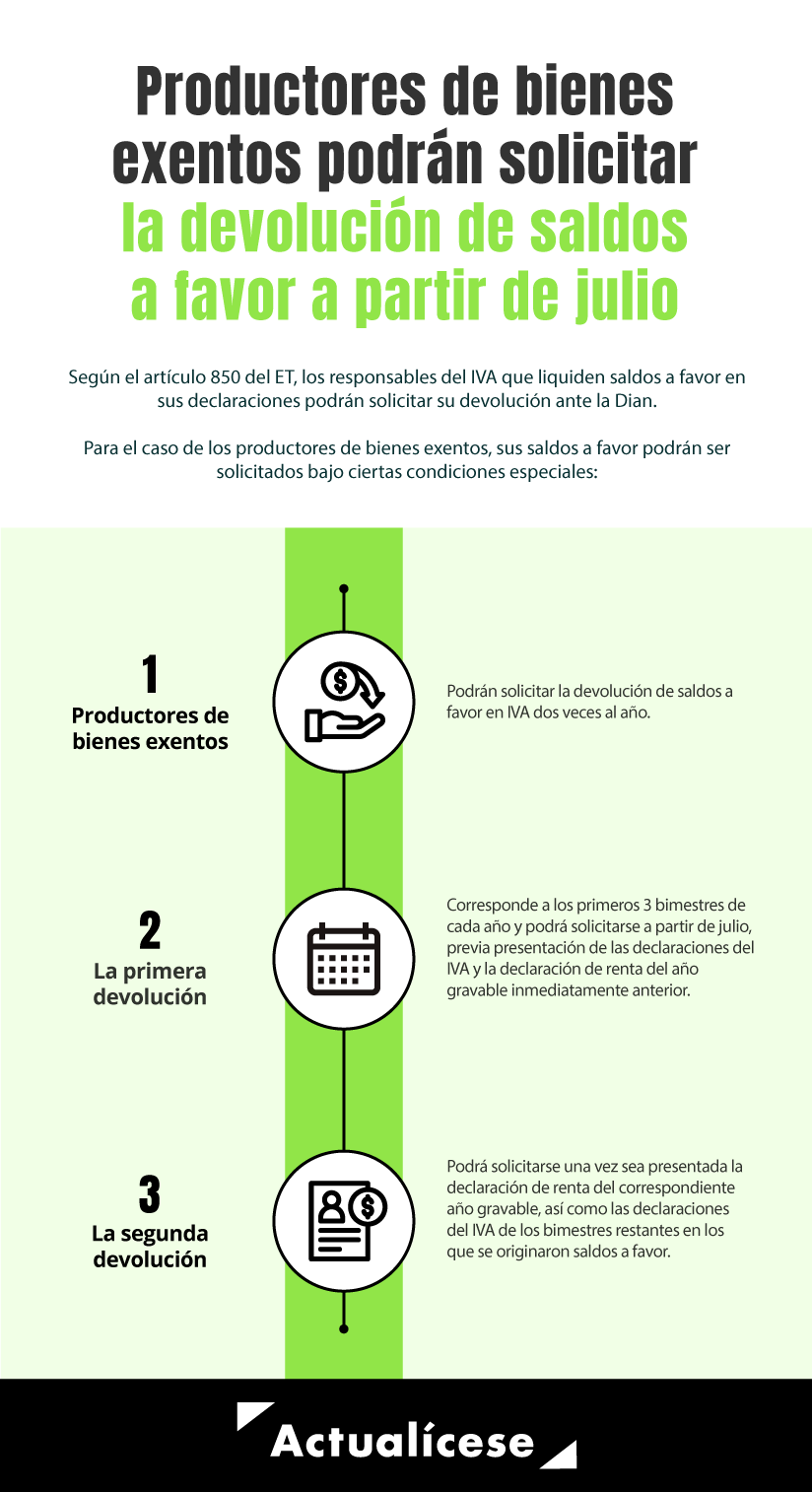

De acuerdo con lo señalado en el artículo 850 del ET, tanto los contribuyentes como los responsables que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución ante la Dian.

El parágrafo 1 del artículo en mención precisa que, para el caso de los responsables del IVA, la devolución de saldos a favor originados en la declaración del IVA solo la podrán solicitar aquellos responsables de los bienes y servicios exentos con derecho a devolución bimestral señalados en el artículo 481 del ET, los productores de bienes exentos mencionados en el artículo 477 del ET, y los productores y vendedores de los vehículos automotores de servicio público y particular señalados en los numerales 4 y 5 del artículo 477, así como también por los responsables de los bienes y servicios gravados a la tarifa del 5 % previstos en los artículos 468-1 y 468-3 del ET, y por aquellos que hayan sido objeto de retención.

Ahora bien, mediante el Decreto 176 de febrero 3 de 2022 se reglamentó el cambio introducido por la Ley 2155 de 2021 al artículo 855 del ET, estableciendo que cuando los productores de bienes exentos del artículo 477 del ET soliciten la devolución automática de sus saldos a favor en IVA, cumpliendo con lo indicado en el literal “c” del parágrafo 5 del artículo 855 del ET (en la cual el 100 % de sus impuestos descontables estén soportados en factura electrónica), dicha solicitud se podrá presentar de forma bimestral.

Si llegaste hasta aquí, debes consultar nuestro análisis de 360o ABC de la devolución y compensación de saldos a favor para conocer todos los detalles sobre la devolución y/o compensación de saldos a favor.

Nota: cuando los responsables de los bienes y servicios de los artículos 477 y 481 del ET adicionalmente realicen operaciones gravadas y/o excluidas, la devolución solo procederá por el IVA descontable asociado directamente con la producción de los bienes y servicios exportados o exentos, de conformidad con el artículo 490 del ET.

Sin embargo, para el caso de los productores de bienes exentos, la norma aclara que la devolución de los saldos a favor en IVA solo podrá solicitarse dos (2) veces al año, y la primera devolución solo podrá realizarse a partir de julio:

De otro lado, si el artículo 915 del ET dispone que los inscritos en el régimen simple, cuando estén obligados a declarar IVA, solo presentarán una única declaración anual por dicho concepto (sin importar incluso que se trate de exportadores o de productores de bienes exentos del IVA, pues la norma no hizo ninguna distinción), vale la pena preguntarse si los productores de bienes exentos en el SIMPLE pueden solicitar devolución de saldos a favor en IVA. Esa es la pregunta que responde el Dr. Diego Guevara a continuación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Accede ahora a los siguientes análisis, donde te contamos otros aspectos importantes que debes tener en cuenta:

• Solicitud de devolución de saldo a favor del IVA para productor de bienes exentos en el SIMPLE

• Saldos a favor por ventas exentas del IVA de insumos médicos se podrá solicitar en devolución.

Declaraciones del IVA que requieren firma del contador

Las normas contenidas en los artículos 602 y 606 del ET establecen los casos en los cuales las declaraciones del IVA requerirán contar por lo menos con la firma de un contador.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De acuerdo con los indicados artículos 602 y 606 del ET, si el declarante que debe presentar la declaración (sin importar si es perteneciente al régimen ordinario, al régimen especial, al grupo de los no declarantes de renta o al régimen simple) no está obligado a nombrar revisor fiscal, pero es un declarante (persona natural, sucesión ilíquida o persona jurídica) obligado a llevar contabilidad (al menos para fines fiscales; ver el caso especial de los productores de los bienes exentos agropecuarios del artículo 477 del ET), sus declaraciones del IVA requerirán la firma de contador público cuando se cumpla alguno de los siguientes tres requisitos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En consecuencia, si la declaración incurre en alguna de las causales para darla como no presentada, la Administración debe proferir el correspondiente auto declarativo dentro del término ordinario de firmeza contemplado en el artículo 714 o en el inciso séptimo del artículo 147 del Estatuto Tributario; si transcurrido dicho término la Administración no profiere auto declarativo, la declaración queda en firme.

Convertidor de UVT

Cambios en el IVA que efectúo la reforma tributaria

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”