Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Norma (haz click en la imagen para ampliar)

La semana pasada y tal como lo indicaron varios medios de comunicación, el Gobierno anunció que se hicieron nuevas capturas de personas que han seguido cometiendo (esta vez en la DIAN de Barranquilla) el delito de defraudar al Estado presentando solicitudes de devolución de saldos a favor en IVA orginados en falsas exportaciones.

Como se recordará este tipo de fraudes se empezaron a dar a conocer a la opinión pública a mediados del 2011 y se entendió que los que cometen los fraudes son básicamente los que actúan como proveedores de las SCI (sociedades de comercialización internacional) pues al hacer las supuestas ventas a las SCI (que son SCI de fachada y son ventas que no generan el IVA por entenderse que equivalen a exportaciones) entonces el art. 481 del E.T. les concede el derecho a formar saldos a favor con los IVA de lo que primero hayan pagado en sus propias compras (las cuales son también compras a empresas falsas) y a pedir en devolución dichos saldos a favor.

(Nota: Según declaraciones de la semana pasada efectuadas por el Director de la DIAN, Juan Ricardo Ortega, cada semana se crean 7.000 sociedades que vienen siendo el tipo de sociedades de fachada con las cuales se facilitan estos fraudes; y eso a pesar de que el Decreto 380 de febrero de 2012, que luego fue modificado con el 1727 de agosto de 2012, terminó derogando al Decreto 1794 de 1994 y estableció requisitos más estrictos para poder crear una SCI).

Pero para combatir ese tipo de fraudes hay que recordar que fue con la Ley 1430 de diciembre de 2010 con la que se tomaron varias medidas, entre ellas las siguientes:

a. El art. 13 de la Ley 1430 modificó el art. 437-2 del E.T, agregándole el numeral 7 el cual convirtió a todos los proveedores de las SCI, por esa sola razón, en agentes de retención de IVA cuando le compraran a vendedores del régimen común (siempre y cuando el vendedor no fuera un gran contribuyente o una entidad del Estado). Y luego, con el Decreto 493 de febrero de 2011 se les obligó a que tales retenciones de IVA las debían practicar con tarifa del 75% (que era la máxima tarifa para retenciones de IVA que se podían imponer hasta antes de que la Ley 1607 de 2012 modificara el art. 437-1 del E.T.).

b. El art. 14 de la Ley 1430 modificó también el art. 857 del E.T. y le agregó el numeral 5 con el cual se dispuso que si los proveedores de las SCI se atrevían a pedir devoluciones de saldos a favor en IVA, entonces primero debían demostrar haber declarado y pagado todas las declaraciones de retenciones en la fuente previas (declaraciones en las que entonces estarían incluidas las retenciones de IVA que tenían que haber practicado al 75% sobre los IVA de sus compras y gastos).

Eso actuaba entonces como un desestímulo para pensar en inventarse valores por IVA que pensara en tomarse como IVA descontables para formar saldos a favor pero sabiendo que eran IVA falsos.

Eso que se había venido logrando con los cambios introducidos con la Ley 1430 de 2010 se puede decir que se pierde cuando sucede que la Ley 1607 de diciembre 26 de 2012 modificó el art. 437-1 del E.T. y dispuso que la tarifa máxima de retención de IVA, para los casos generales, no puede exceder del 15%

Ese cambio significó entonces que hasta los proveedores de las SCI, y tal como lo confirmó la DIAN en su Concepto 13615 de marzo de 2013, ya no seguirían practicando las retenciones de IVA con tarifas de IVA del 75% sino que lo harían como todos los demás agentes de retención usando la nueva tarifa de retención del 15%.

Siendo ese el caso, es claro que con una tarifa de retención de IVA más pequeña sí se vuelve otra vez más fácil para los proveedores de las SCI el sentirse tentados a usar falsos IVA descontables y formar falsos saldos a favor en sus declaraciones de IVA pues solo tienen que retener y pagar el 15% de un IVA que luego la DIAN se los devolverá por un 100%.

Es claro que en la Ley 1607 deberían haber aprobado mejor que las retenciones de IVA que deben practicar los proveedores de la SCI fuesen del 100%, tal como también la practican las siderúrgicas y tabacaleras cuando compran chatarras y tabaco (ver los nuevos arts. 437-4 y 437-5 del E.T. creados con la Ley 1607 y reglamentados con los arts. 9 y 10 del Decreto 1794 de agosto de 2013).

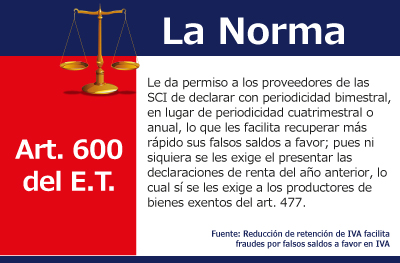

Además, por figurar como exportadores que realizan operaciones de ventas a las SCI (art. 481 del E.T.), en ese caso el art. 600 del E.T., también modificado con la Ley 1607, les está dando el permiso a los proveedores de las SCI de declarar con periodicidad bimestral (en lugar de con periodicidad cuatrimestral o anual) y ello les facilita el recuperar más rápido sus falsos saldos a favor (pues ni siquiera se les exige el presentar primero por ejemplo las declaraciones de renta del año anterior lo cual sí se les exige a los productores de bienes exentos del art. 477).

¿Será que no pensaron en la DIAN en todo esto antes de aprobar lo que aprobaron con la Ley 1607? Los hechos de la semana pasada parecieran indicar que no….

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”