Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La modificación del impuesto de renta, la reintroducción del impuesto al patrimonio y la tributación de los hogares que se recarga sobre los 10.000 individuos más ricos del país.

Resultados de modernizar la Dian se verán en 3 o 4 años. Esta deberá blindarse contra la incidencia política para evitar la corrupción.

En el informe Ley de financiamiento 2.0 y tributación 2020-2030, publicado el 20 de enero de 2020, Anif destaca una serie de elementos positivos que presenta la Ley 2010 de 2019, mejor conocida como Ley de crecimiento económico.

La entidad considera favorables los elementos que, además de incrementar el recaudo tributario, cumplen con al menos uno de los tres pilares de la política fiscal óptima: ampliación de bases tributarias para tener menores niveles de tasas impositivas; mayores gravámenes a agentes-actividades-productos con bajas elasticidades a cambios impositivos; y progresividad tributaria.

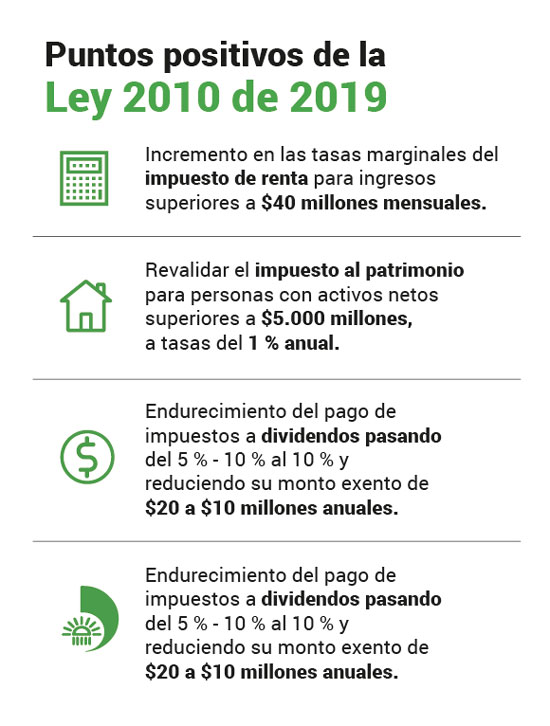

Es positivo el incremento en las tasas marginales del impuesto de renta para ingresos superiores a los 40 millones de pesos mensuales.

«Sin embargo, el incremento en la progresividad y la ampliación de la base gravable fueron claramente insuficientes, al no haber incluido a la clase media-alta», indica la entidad.

Lo recomendable, según Anif, es iniciar el gravamen de ingresos a tasas bajas del 1 % – 3 %, a partir del ingreso de la clase media. En esto, la Ley 2010 es un claro retroceso, aumentando el umbral de retefuente hacia valores cercanos a los 5 millones/mes vs. 4.5 millones/mes de la Ley 1943 de 2018.

«Dichos ingresos por debajo de $5 millones/mes no pagan impuesto de renta y en la franja $10-$20 millones/mes su tasa efectiva es inferior al 10 %. De allí que no deba sorprendernos que el recaudo adicional esperado en este frente de los hogares tan solo sea del 0.2 % del PIB», explica Anif.

La reforma tributaria revalidó el impuesto al patrimonio para las personas con activos netos superiores a los $5.000 millones, con una tasa del 1 % anual. Este impuesto tiene la bondad de satisfacer los tres principios fiscales enunciados al inicio.Dada la elevada desigualdad en Colombia, estas iniciativas apuntan en la dirección correcta. No obstante, a nivel de su diseño se extraña algo de mayor marginalidad-progresividad. Por un lado, el umbral de 5.000 millones de pesos luce arbitrario y es una invitación a la evasión del tributo.

«Por otro lado, la tasa del 1 % tiene visos cuasi-confiscatorios, desconociendo que las rentabilidades de los portafolios son del orden del 1 % – 2 % real. Como señalábamos, una base gravable más amplia y un esquema tributario más progresivo habrían hecho innecesario el uso de estas desproporcionadas tasas impositivas», explica Anif.

Así, con la modificación del impuesto de renta y la reintroducción del impuesto al patrimonio, la tributación de los hogares se recarga, aún más, sobre los 10.000 individuos más ricos del país. La entidad afirma:

«Si bien destacamos esa mayor progresividad, no podemos llamarnos a engaños: la simple aritmética fiscal de los estados modernos debe basarse sobre la tributación de la clase media, siendo insuficientes los recaudos provenientes de los individuos con mayores ingresos».

Esta iniciativa dará frutos hacia mediano plazo (3 – 4 años). A propósito, afirma Anif:

«Será necesario que esta reforma esté encaminada en seguir las recomendaciones hechas por la OCDE, requiriéndose duplicar su planta administrativa-operativa (hacia un total de unos 14.000 funcionarios), su capacitación y, sobre todo, blindar su nueva administración contra la incidencia política, la cual ha sido el principal foco de corrupción».

Ahora bien, las estimaciones oficiales de mayor recaudo por esfuerzos antievasión lucen algo elevadas en el 0.5 % – 1 % del PIB anual durante los próximos cinco años.

Aunque la Ley de crecimiento 2010 de 2019 solo pretendía transcribir las normas de la inexequible Ley de financiamiento 1943 de 2018, acabó modificando aproximadamente 55 normas nuevas.

Por ello desde Actualícese hemos preparado una zona web especial de la reforma tributaria 2019, en la cual encontrará análisis de nuestro equipo investigador, ayudas audiovisuales y herramientas prácticas que harán más sencilla su labor. ¡Consúltela ya en Ley de crecimiento económico 2010 de 2019: análisis 360º!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”