Este liquidador de aportes a seguridad social de independientes está incluido en la zona de complementos del [Libro Blanco] Guía sobre contratación laboral en Colombia, años 2022 y 2023. Si ya tienes este producto, no es necesario que lo adquieras.

El IBC de la seguridad social de independientes por cuenta propia y con contrato diferente al de prestación de servicios, se calcula descontando de sus ingresos causados o efectivamente percibidos (sin IVA) los costos en los que hayan incurrido, y multiplicado el resultado por el 40 % (artículo 89 de la Ley 2277 de 2022).

¡Aprende más aquí!

En esta ocasión te ofrecemos una herramienta por medio de la cual podrás liquidar de forma sencilla el valor de tus aportes a seguridad social si eres un trabajador independiente por cuenta propia o si tienes un contrato distinto al de prestación de servicios (en este último se ubican los rentistas de capital y transportistas de carga).

Toma nota…

El esquema de presunción de costos no aplica respecto a los contratos de prestación de servicios, pues la norma habla de los trabajadores independientes por cuenta propia y para quienes celebren contratos diferentes al de prestación de servicios personales.

Si eres un trabajador independiente con un contrato de prestación de servicios, te invitamos a calcular tus aportes a seguridad social sin el esquema de presunción de costos con nuestro Liquidador de aportes a seguridad social para trabajadores independientes con contrato de prestación de servicios.

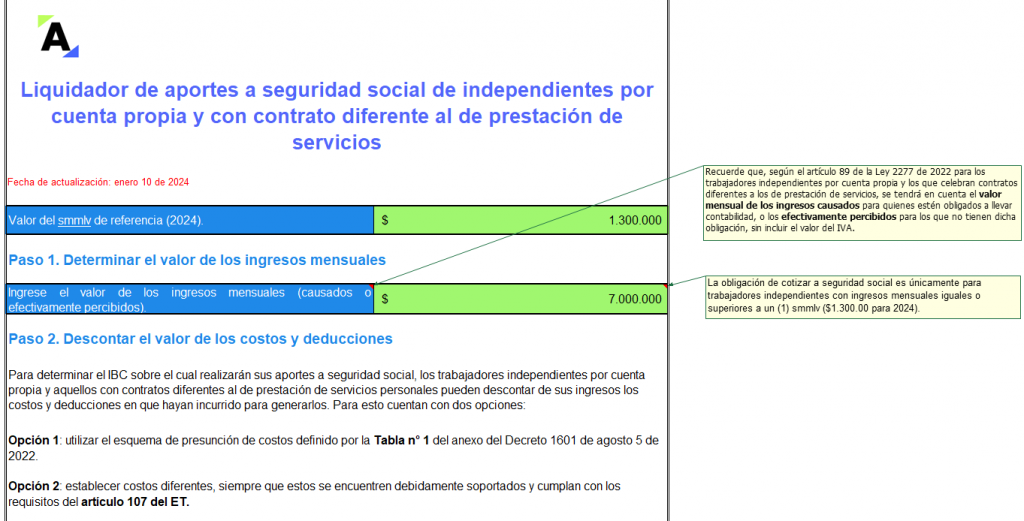

Según el artículo 89 de la Ley 2277 de reforma tributaria 2022 para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, la cotización será sobre el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA.

Este resultado, en todo caso, podrá estar disminuido con costos y gastos, bien sean reales (si cumplen con los requisitos del artículo 107 del ET) o por el sistema de costos presuntos (establecido en el Decreto 1601 de 2022).

IBC = (ingresos mensualizados – costos y deducciones) x 40%

Entonces, los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios para la liquidación de los aportes al sistema de seguridad social, deberán atender el siguiente procedimiento:

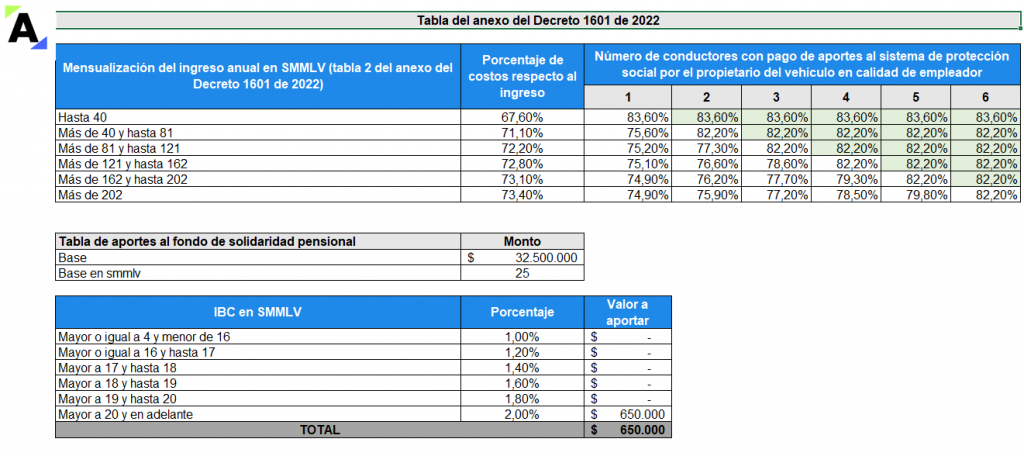

Nota: el Decreto 1601 de agosto 5 de 2022 fue expedido por el Ministerio de Trabajo como consecuencia de la declaratoria de inexequibilidad del artículo 244 de la Ley 1955 de 2019 por parte de la Sentencia C-068 de 2020 de la Corte Constitucional, y en consecuencia, la pérdida de vigencia de toda la normativa asociada a esta norma, como la Resolución 209 de 2020 de la UGPP que anteriormente establecía el esquema de presunción de costos.

Ahora se aplicará el esquema de presunción de costos del Decreto 1601 de 2022, que incluye los mismos porcentajes de la anterior resolución de la UGPP, con excepción de dos nuevas tablas que deberán aplicar los independientes de transporte público automotor de carga por carretera que tengan o no empleados a su cargo.

Ver nuestro editorial Seguridad social de trabajadores independientes para 2023: ¿volvió a aumentar o disminuyó?

Cabe anotar que, según el artículo 18 de la Ley 100 de 1993, el límite máximo para calcular los aportes a seguridad social es de 25 smmlv ($32.500.000 en 2024). Asimismo, esta norma menciona que en ningún caso el IBC podrá ser inferior a un (1) smmlv.

Recuerda que… el 1 de noviembre de 2023 el Ministerio de Salud y Protección Social expidió la Resolución 1798, con el fin de establecer parámetros generales de las condiciones operacionales del Sistema General de Riesgos Laborales en el Sistema de Afiliación Transaccional –SAT–. El ministerio reguló mediante 15 artículos y 2 anexos técnicos el ámbito de aplicación, las reglas de la afiliación, el trámite para incorporar la información y el tratamiento de datos del Sistema General de Riesgos Laborales. Se considera pertinente mencionar que esta regulación le es aplicable a las ARL y a trabajadores de prestación de servicios o independientes con contratos superiores a un mes, dedicados a labores de alto riesgo y que se hubieran afiliado voluntariamente al SGRL.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”