Los formatos de conciliación fiscal deben ser elaborados por los contribuyentes del impuesto de renta que llevan contabilidad, pero solo deben ser presentados de forma virtual cuando superen el tope de ingresos señalado en el artículo 1.7.2 del DUT 1625 de 2016.

¡Conoce cómo calcularlo con este liquidador!

En el reporte de conciliación fiscal los contribuyentes del impuesto de renta y complementario explican las diferencias que existen entre sus saldos contables y los fiscales por aplicar los marcos normativos contables (ver el DUR 2420 de 2015) y las normas del Estatuto Tributario.

Nota: debido a los múltiples cambios que la Ley 2277 de 2022 había introducido al ET para modificar la forma en que las personas jurídicas y naturales liquidarán su impuesto de renta de los años gravables 2023 y siguientes, la Dian expidió el 22 de diciembre de 2023 su Resolución 011147, por medio de la cual se efectuaron ajustes a los formatos 2516 y 2517 que se emplean como anexos de “conciliación fiscal”. Conoce más en nuestro editorial: Formatos 2516 y 2517 para conciliación fiscal año gravable 2023 fueron ajustados.

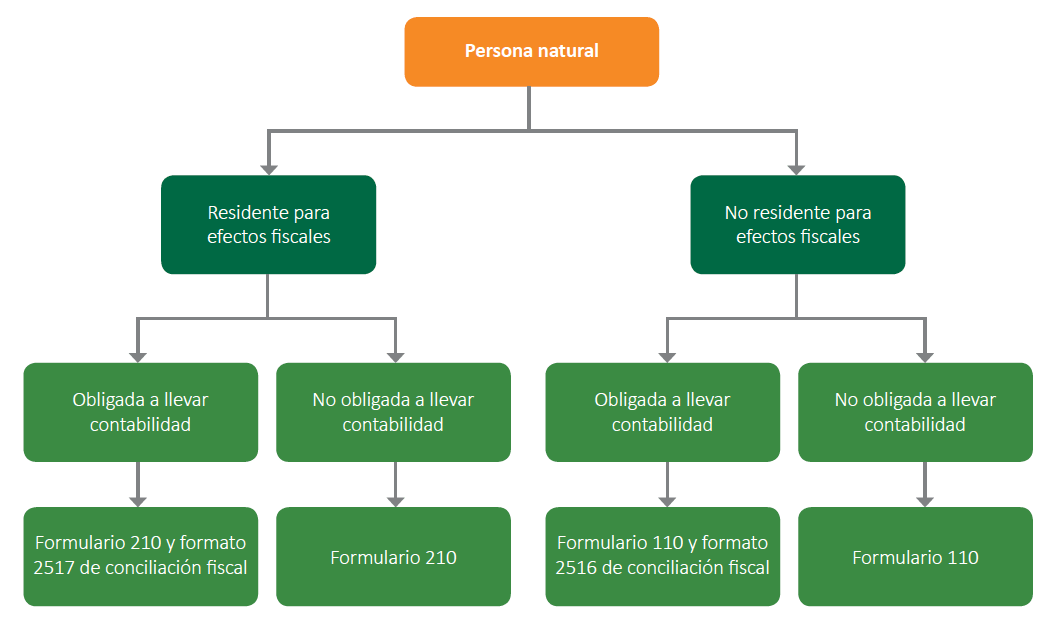

Las personas que deben elaborar el reporte de conciliación fiscal son aquellas que estén obligadas a llevar contabilidad o que la lleven de forma voluntaria. Hay que tener presente que el formato de conciliación fiscal depende del formulario en el que presente la declaración de renta el contribuyente:

Mira el siguiente gráfico para profundizar en este tema:

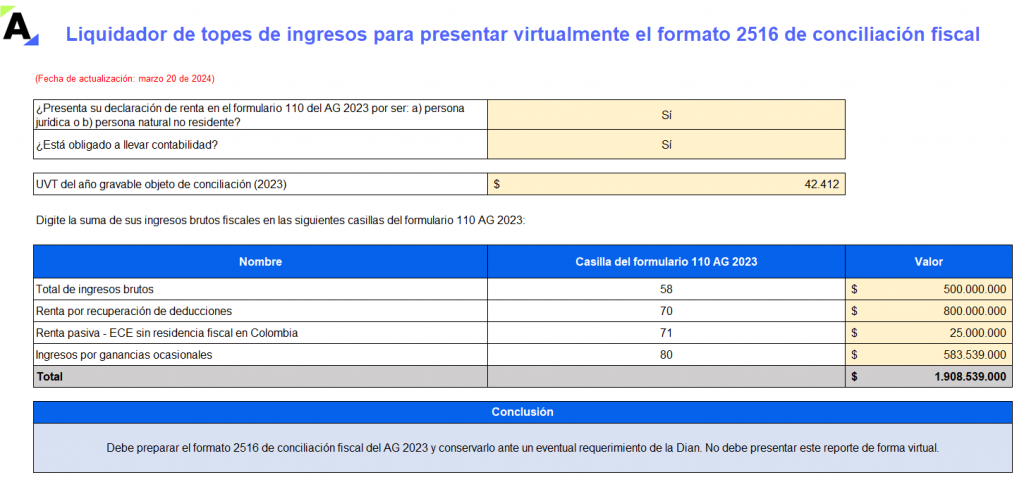

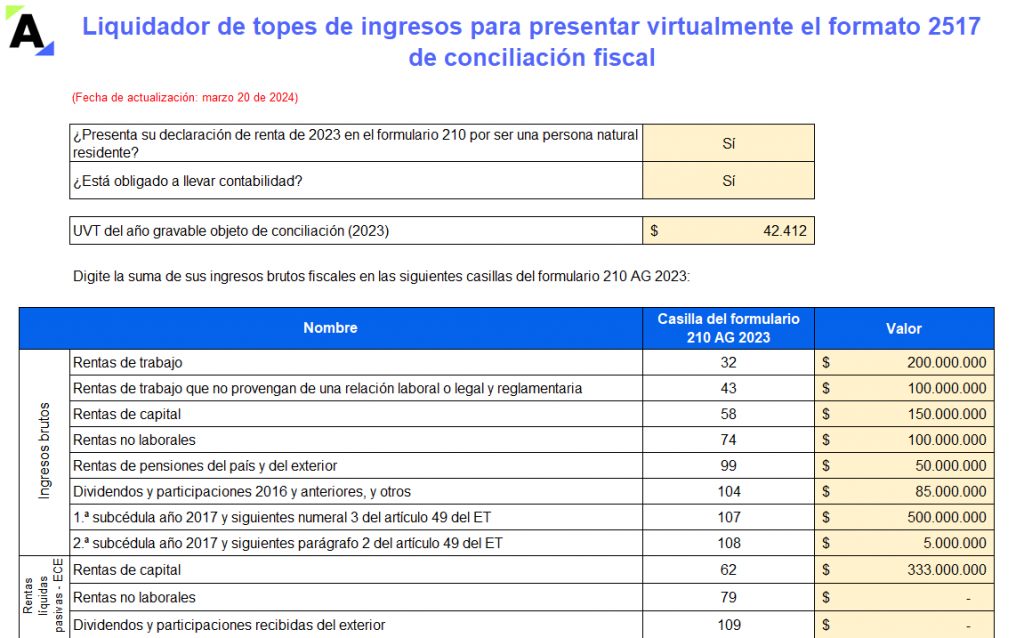

Este formato solo debe presentarse de forma virtual cuando se supere el tope de ingresos brutos fiscales establecido en el artículo 1.7.2 del DUT 1625 de 2016 ($45.000 UVT, es decir, $1.908.540.000 por el AG 2023).

Para determinar este tope, la Dian en la guía de preguntas frecuentes de los prevalidadores de los formatos 2516 y 2517 explica cuáles ingresos y casillas de los formularios 110 y 210 se deben tener en cuenta.

Por lo anterior, elaboramos este liquidador para que un contribuyente pueda determinar si le asiste la obligación de presentar de forma virtual el reporte de conciliación fiscal (formatos 2516 o 2517) con solo ingresar la información de su declaración de renta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”