Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

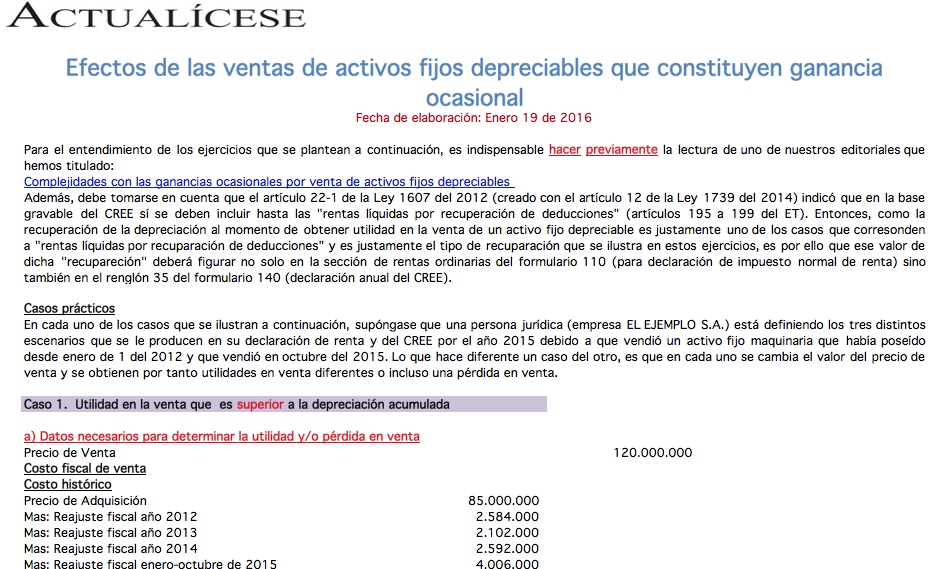

En los casos que se plantean a continuación se pueden visualizar los efectos de los tres escenarios que se producen cuando una sociedad vende activos fijos depreciables, y esta genera para el contribuyente una ganancia ocasional.

Es importante tener en cuenta que el artículo 22-1 de la Ley 1607 del 2012 (creado con el artículo 12 de la Ley 1739 del 2014) indicó que en la base gravable del CREE se deben incluir las rentas líquidas por recuperación de deducciones (artículos 195 a 199 del ET). Por tanto, como la recuperación de la depreciación al momento de obtener utilidad en la venta de un activo fijo depreciable corresponde precisamente a una renta líquida por recuperación de deducciones, es por ello que el valor de dicha «recuperación» deberá figurar no solo en la sección de rentas ordinarias del formulario 110 (para declaración del impuesto normal de renta), sino también en el renglón 35 del formulario 140 (declaración anual del CREE).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”