Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A causa de los persistentes cambios dados en la legislación tributaria, la cual influye de forma determinante en la planeación, los empresarios se encuentran en la incesante búsqueda de mejores estrategias que les permitan ser eficientes, oportunos y ágiles en la toma de decisiones.

La planeación tributaria es necesaria, ya que por medio de ésta se obtiene un mejor aprovechamiento de los beneficios consagrados en la ley, pudiéndose cumplir oportunamente con los deberes fiscales y aplicar adecuadamente la norma que los rige.

La planeación tributaria es necesaria, ya que por medio de ésta se obtiene un mejor aprovechamiento de los beneficios consagrados en la ley, pudiéndose cumplir oportunamente con los deberes fiscales y aplicar adecuadamente la norma que los rige.

Dentro de esta capacitación Lo que debe saber una persona natural para optimizar los beneficios tributarios, se analizarán los aspectos más importantes a tener en cuenta en la depuración de la renta de personas naturales con los cambios introducidos por la reforma tributaria – Ley 1819 de 2016, la cual está incluida en la plataforma de actualización permanente –PAP–, para el rol de empresarios, abordando información referente a:

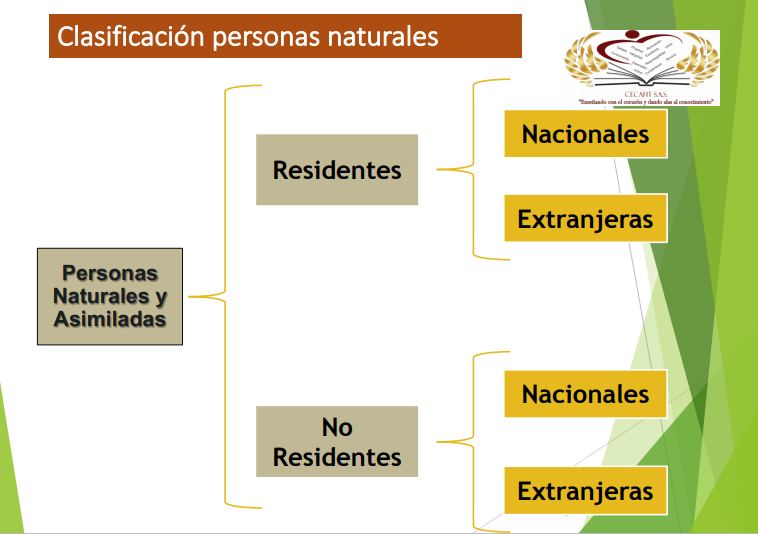

Las personas naturales con permanencia continua o discontinua en en el país por más de ciento ochenta y tres (183) días calendario incluyendo días de entrada y salida del país, durante un período cualquiera de trescientos sesenta y cinco (365) días calendario consecutivos, en el entendido que, cuando la permanencia continua o discontinua en el país recaiga sobre más de un año o período gravable, se considerará que la persona es residente a partir del segundo año o período gravable.

Las personas naturales con permanencia continua o discontinua en en el país por más de ciento ochenta y tres (183) días calendario incluyendo días de entrada y salida del país, durante un período cualquiera de trescientos sesenta y cinco (365) días calendario consecutivos, en el entendido que, cuando la permanencia continua o discontinua en el país recaiga sobre más de un año o período gravable, se considerará que la persona es residente a partir del segundo año o período gravable.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirlo y sean suscriptores Oro podrán acceder a un descuento del 30%, o del el 15% si se es suscriptor digital. Para obtener más información, puedes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”