Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Se aproximan las fechas para presentar la declaración de renta de personas naturales por el año gravable 2021.

Muchas personas piensan que declarar implica pagar.

A continuación, te contamos todo lo que necesitas saber sobre esta obligación tributaria y qué debes tener presente como contribuyente.

Las declaraciones de renta a cargo de las personas naturales y sucesiones ilíquidas correspondientes al año gravable 2021 deberán prepararse con atención a múltiples novedades normativas, las cuales van desde la Ley de reforma tributaria 2010 de 2019 hasta la más reciente reforma tributaria Ley 2155 de 2021.

Por tal motivo, si no eres experto en el tema y tampoco eres contador público, es de vital importancia que conozcas los aspectos más importantes para que este proceso sea sencillo, fácil de comprender y se realice correctamente.

Cabe recordar que la declaración de renta es una obligación tributaria que tienen tanto las personas naturales (todo individuo de la especie humana, cualquiera que sea su raza, sexo, estirpe o condición) como las personas jurídicas (entidad conformada por una, dos o más personas que ejerce derechos y cumple obligaciones a nombre de la empresa creada).

Teniendo en cuenta lo anterior, las personas naturales presentan un reporte con sus ingresos, egresos y patrimonio registrados a lo largo del año (en este caso del año 2021). De esta manera, con este documento se debe pagar el impuesto de renta, teniendo en cuenta las ganancias, salarios, comisiones y todo tipo de ingresos que la persona natural haya podido generar a lo largo del 2021.

Conozca en este reel de Actualícese los documentos que se deben poseer para determinar los ingresos en la declaración de renta de una persona natural AG 2021.

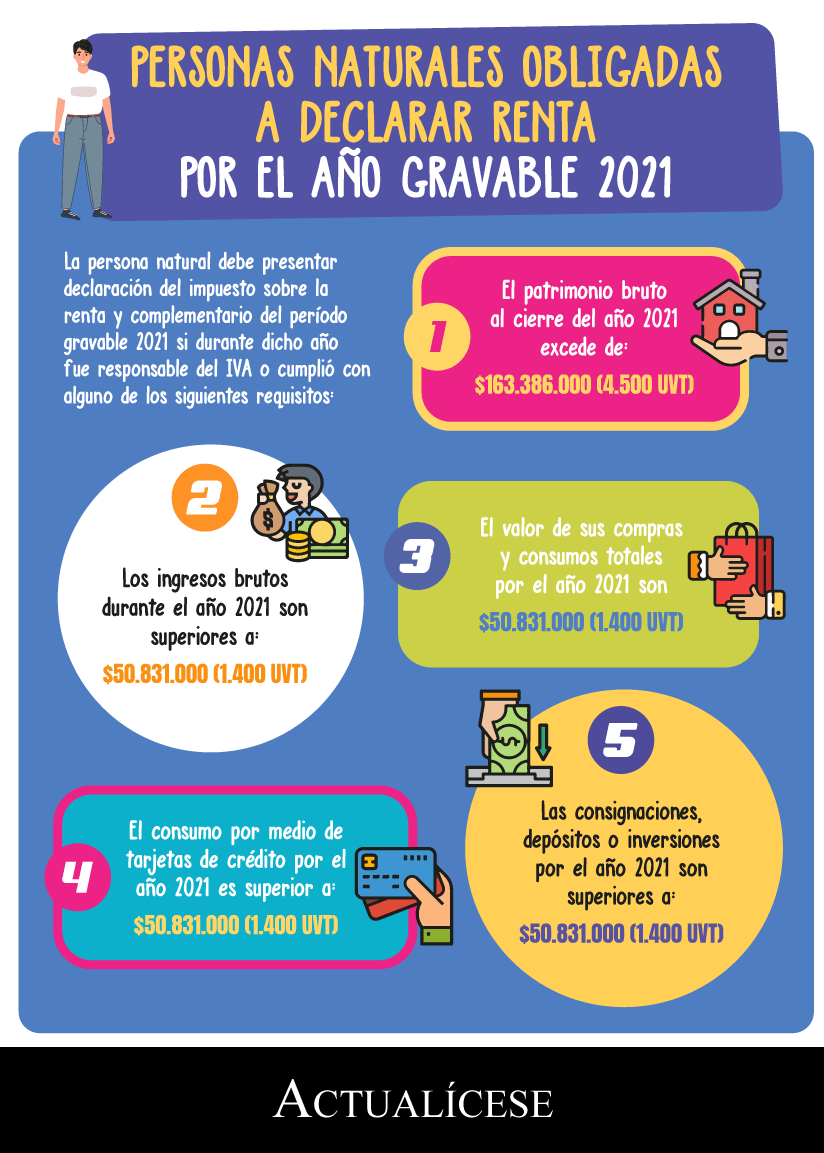

De esta forma, las personas naturales que cumplan los siguientes requisitos deben presentar su declaración de renta ante la Dian entre agosto y octubre de 2022, según lo dispuesto por el Decreto 1778 de 2021:

Ante toda esta situación, que muchas veces enreda a quienes no son contadores públicos o nunca les ha tocado realizar la declaración de renta, Actualícese te trae las respuestas a las inquietudes más comunes sobre este tema.

De acuerdo con Lina María Galindo, contadora pública y coordinadora de publicaciones de gran formato para Actualícese, este es un interrogante de alta relevancia dado que muchas personas tienden a pensar que declarar implica pagar, lo cual es una apreciación errada. La respuesta la encuentras en este artículo.

De acuerdo con Galindo, la obligación de declarar es una obligación formal, que para el caso de las personas naturales residentes les asiste si durante el respectivo año 2021 cumplieron con alguno de los siguientes requisitos:

Por otro lado, según lo indica Dana Alejandra Becerra Zambrano, contadora pública, especialista en Gerencia Tributaria y Auditoría de Impuestos, editora de impuesto para Actualícese, si la persona natural residente no cumplió ninguno de los requisitos anteriores, pero sí le practicaron retenciones durante el año 2021, podrá presentar la declaración de forma voluntaria con el propósito de formar un saldo a favor, el cual podrá solicitar en devolución ante la Dian; o bien, si en algún momento una próxima declaración de renta arroja un impuesto a cargo, podrá imputar dicho saldo a favor para disminuir el monto a pagar.

Tratándose de personas naturales no residentes fiscales en Colombia, es importante aclarar que deberán presentar la declaración de renta si durante el 2021 obtuvieron ingresos en Colombia superiores a 1.400 UVT y sobre dichos ingresos no les practicaron las retenciones de los artículos 407 al 409 del ET.

Si deseas conocer cuáles pasos debes seguir para preparar la declaración de renta como persona natural, te invitamos a ver este completo análisis de 360 grados, donde encontrarás un compendio de los mejores artículos, videos, liquidadores y publicaciones que Actualícese tiene para ti.

Para esta pregunta, Galindo manifiesta que, si la persona cumplió con alguno de los requisitos anteriores, estará obligada a presentar la declaración de renta por el año gravable 2021; pero esto no quiere decir que esté obligada a pagar el impuesto, pues ello dependerá de la depuración del ingreso bruto recibido durante el año o período gravable, imputando los respectivos costos, deducciones, rentas exentas y demás beneficios tributarios que procedan. Sobre el resultado final o renta líquida gravable se determinará el impuesto a cargo del contribuyente, que para el caso de las personas naturales residentes en cuestión se obtiene de aplicar la tarifa señalada en el artículo 241 del ET.

Dicha tabla establece la obligación de pagar el impuesto de renta si la persona natural tiene una renta líquida gravable superior a las 1.090 UVT ($39.576.000 por el año gravable 2021). En todo caso, se deberán aplicar las fórmulas pertinentes para los rangos expuestos en el artículo 241 del ET y de esta manera determinar el valor del impuesto a pagar.

Vale la pena recalcar que, para presentar y pagar el impuesto de renta a cargo de las personas naturales por el año gravable 2021, es importante tener cuenta ciertos aspectos que facilitarán la labor de determinar si el contribuyente se encuentra obligado o no a declarar, como cuál es el formulario que debe utilizar y los requisitos que debe atender para su diligenciamiento. Por lo tanto, se deberán realizar 3 pasos previos que facilitarán la declaración de renta de personas naturales.

No necesariamente. La firma del contador público en la declaración de renta y complementario se requiere exclusivamente cuando se trate de un contribuyente obligado a llevar contabilidad cuyo patrimonio bruto en el último día del período gravable o los ingresos del respectivo año superen el equivalente a 100.000 UVT ($3.630.800.000 por 2021), según las disposiciones contempladas en el numeral 6 del artículo 596 del ET.

Actualícese ha preparado una completa guía teórica donde se detallan las generalidades para presentar la declaración de renta de personas naturales, así como cada una de las bases conceptuales que se deben tener en cuenta para liquidar correctamente dicho impuesto por el año gravable 2021.

Galindo explica que si un contribuyente está obligado a declarar y no lo hace, la Dian puede requerirlo para que presente la respectiva declaración o, en su defecto, practicar una liquidación de aforo en los términos previstos en el artículo 717 del ET (una vez agotados los procesos previstos en los artículos 643, 715 y 716 del mismo estatuto) dentro de los cinco años siguientes al vencimiento del término para declarar.

Lo anterior significa que si, por ejemplo, una persona natural se encuentra obligada a presentar la declaración de renta por el año gravable 2021 en agosto de 2022 y no cumple con dicho deber, la Dian está facultada para exigir dicha declaración y pago o, en su defecto, aplicar lo dispuesto en el artículo 717 del ET, a más tardar en agosto de 2027.

Debe tenerse en cuenta que la sanción por no declarar se encuentra contemplada en el artículo 643 del ET, la impone la Dian y corresponde al 20 % del valor de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento por el período al cual corresponda la declaración no presentada, o al 20 % de los ingresos brutos que figuren en la última declaración de renta presentada, el que fuere superior.

De acuerdo con Becerra Zambrano, es importante tener en cuenta que el impuesto de renta de las personas naturales se liquida sobre los ingresos obtenidos durante un respectivo año gravable y no sobre el patrimonio que posea.

Por lo tanto, el hecho de declarar más bienes o patrimonio generalmente no incrementa el impuesto a cargo. Sin embargo, la diferencia patrimonial de un año a otro sí debe quedar debidamente justificada, dado que la parte no soportada podrá convertirse en una renta líquida por comparación patrimonial, la cual sí puede aumentar el impuesto.

Es necesario aclarar que todas las personas naturales obligadas a presentar la declaración de renta deben informar el valor total de todo su patrimonio sin ocultar ningún bien, independientemente del monto de este, ni incluir pasivos inexistentes, ya que esto traería implicaciones sancionatorias para el contribuyente, incluso de tipo penal, según lo consagrado en el artículo 434A del Código Penal.

Conozca en este reel de Actualícese el valor patrimonial de los bienes raíces en la declaración de renta de una persona natural AG 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”