Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los cambios realizados al RUT fueron el tema más consultado en nuestros análisis tributarios publicados este año.

La firma por parte de un contador público para las declaraciones de renta de personas naturales y las consecuencias de no hacerlo, otro de los ítems muy consultados.

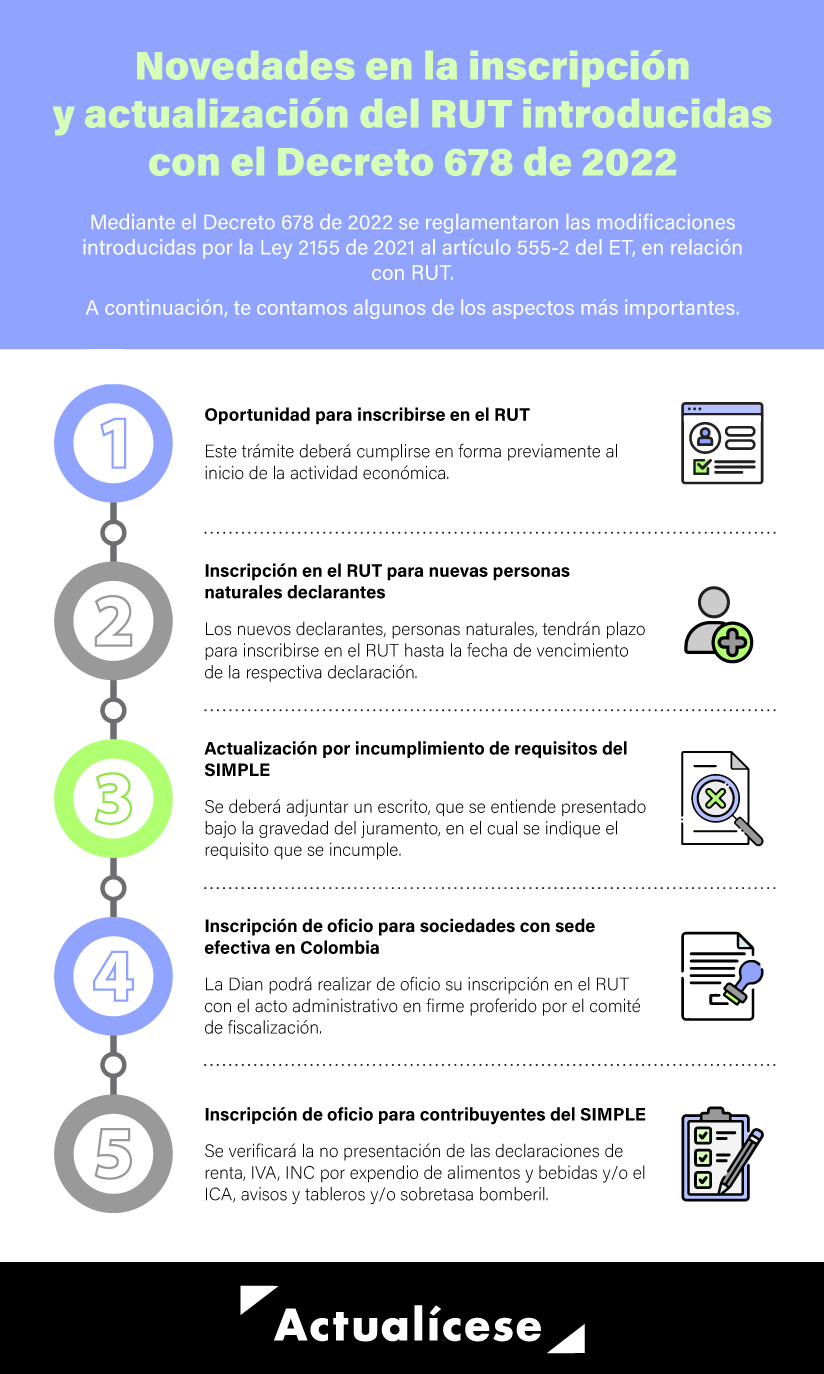

Mediante el Decreto 678 de 2022 se reglamentaron las modificaciones introducidas por la Ley 2155 de 2021 al artículo 555-2 del ET en relación con el RUT.

A continuación, te contamos algunos aspectos importantes que deberán tener en cuenta los obligados a realizar la inscripción en este registro.

La declaración de renta de las personas naturales residentes deberá presentarse en el formulario 210 designado por la Dian. Además, de acuerdo con el artículo 596 de ET, esta deberá cumplir otros requisitos, tal como es incluir la firma de contador público en determinados casos.

Los requerimientos de la Dian son oficios administrativos dirigidos a los contribuyentes o los responsables de la declaración y/o pago de impuestos.

El contribuyente deberá revisar el tipo de requerimiento que le ha llegado y asesorarse para proveer una respuesta adecuada y oportuna.

El artículo 206 del ET y el artículo 1.2.1.20.2 del DUT 1625 de 2016 indican que solo las pensiones obtenidas en Colombia podrían ser restadas como rentas exentas.

Por tanto, las pensiones obtenidas en el exterior no se podrán restar como exentas, excepto si fueron obtenidas en países de la CAN.

Conoce qué se debe atender durante 2022 para calcular la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

En este editorial encontrarás la descripción y enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”