Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Esta herramienta te permitirá identificar si de acuerdo con el concepto del pago sujeto a retención y la categoría que ostente la persona natural, se cumplen con las condiciones para saber si habría lugar o no a que tal persona actúe como agente de retención. ¡Descárgala aquí!

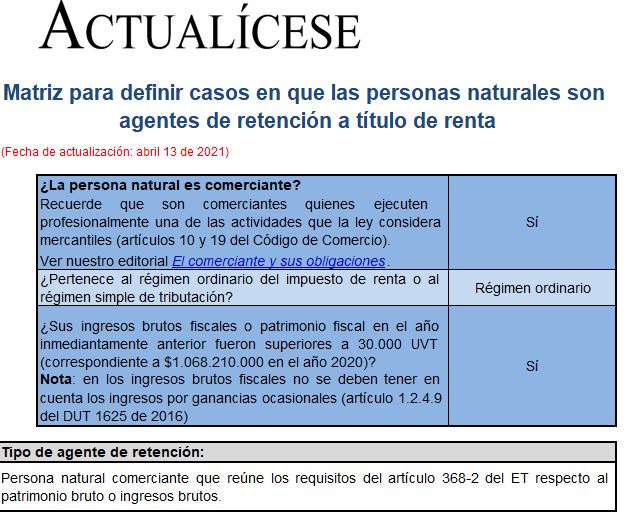

Las personas naturales, dependiendo de si cumplen con determinadas condiciones, deben actuar como agentes de retención en la fuente a título de renta cuando realicen pagos o abonos en cuenta sobre ciertos conceptos.

Entre estas condiciones se encuentran las siguientes:

Teniendo en cuenta lo anterior, hemos diseñado la siguiente herramienta que te permitirá identificar, de acuerdo con la categoría que ostente una persona natural, los conceptos en los cuales habría lugar a que dicha persona actúe como agente de retención a título de renta:

Si deseas profundizar sobre este tema, te invitamos a revisar el siguiente video, en el que el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, responde a la pregunta: ¿Qué requisitos debe cumplir una persona natural para poder actuar como agente de retención por ingresos laborales?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”