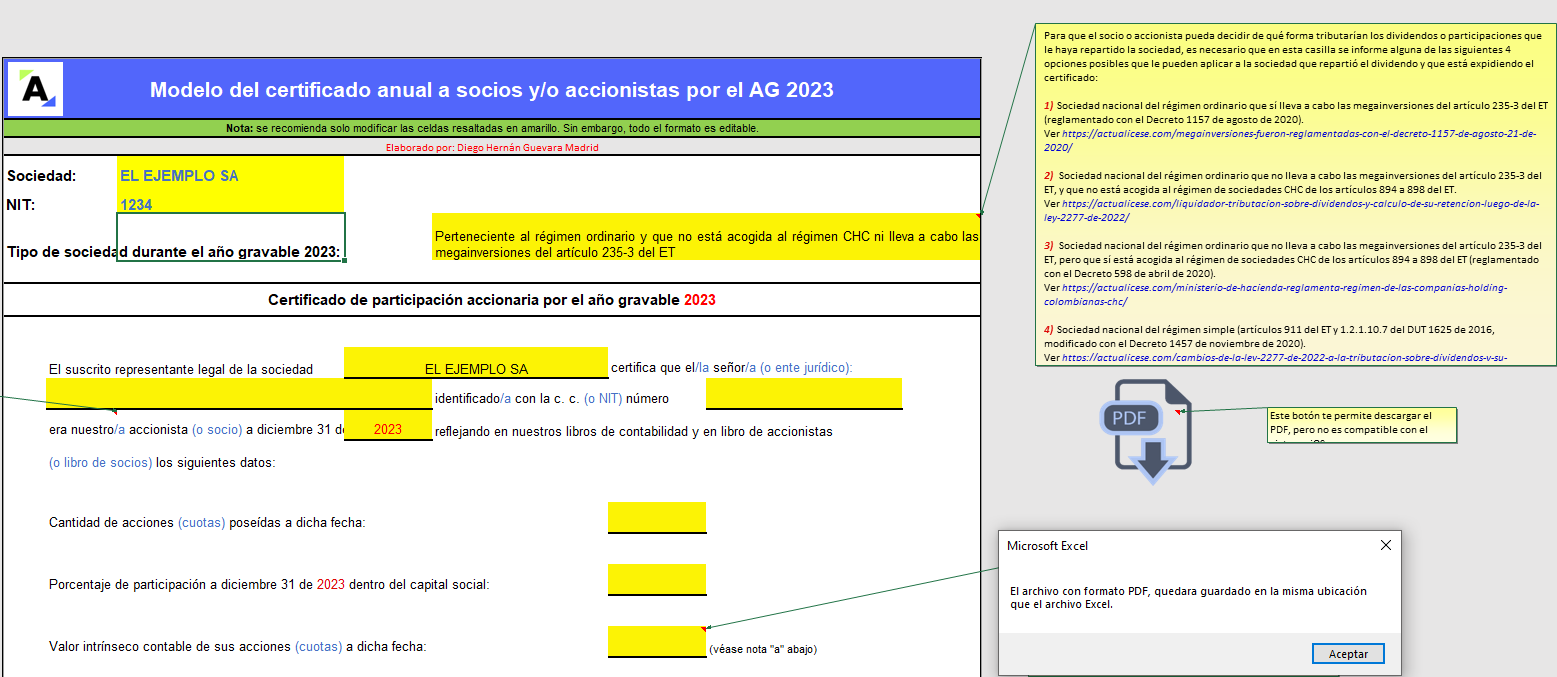

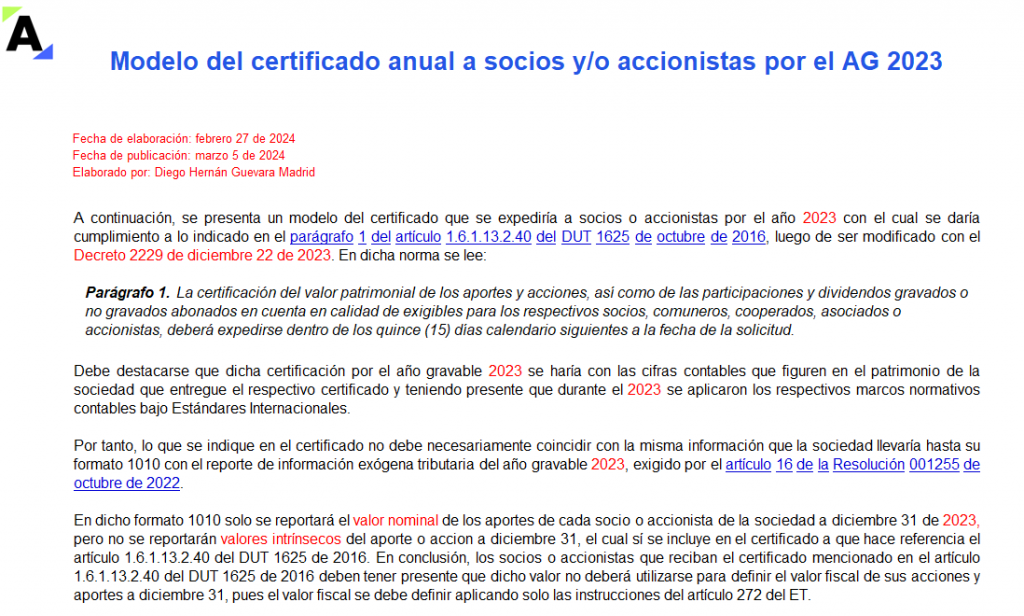

Presentamos un modelo del certificado anual a socios o accionistas que se expediría por el AG 2023, dando cumplimiento al parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de 2016, luego de ser modificado con el Decreto 2229 de diciembre 22 de 2023.

Esta plantilla automatizada fue diseñada por Diego Guevara Madrid.

El texto de la norma en cuestión es el siguiente:

Parágrafo 1. La certificación del valor patrimonial de los aportes y acciones, así como de las participaciones y dividendos gravados o no gravados abonados en cuenta en calidad de exigibles para los respectivos socios, comuneros, cooperados, asociados o accionistas, deberá expedirse dentro de los quince (15) días calendario siguientes a la fecha de la solicitud.

Debe destacarse que este certificado anual a socios y/o accionistas por el año gravable 2023 se haría con las cifras contables que figuren en el patrimonio de la sociedad que entrega el respectivo certificado, teniendo presente que durante el 2023 se aplicaron los respectivos marcos normativos contables bajo Estándares Internacionales.

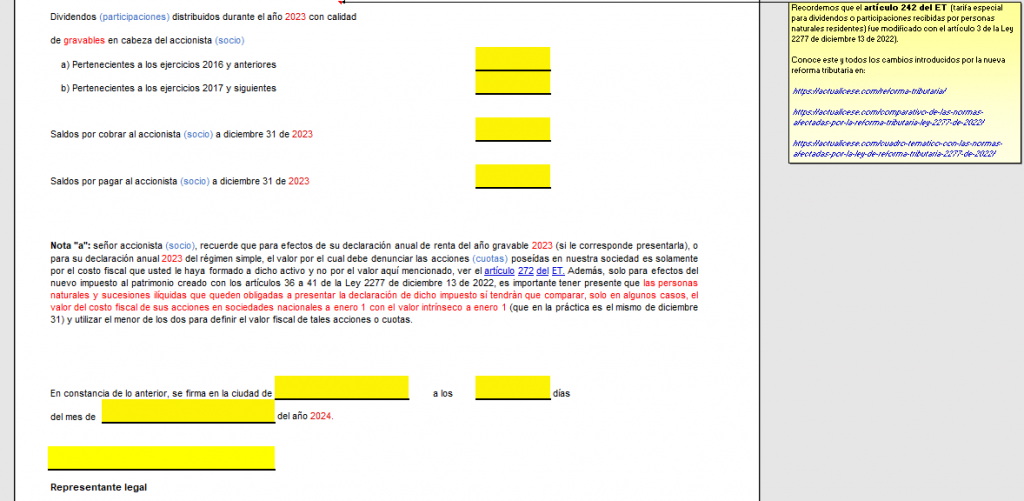

Por tanto, lo que se indique en el certificado no debe coincidir necesariamente con la información que la sociedad lleve hasta su formato 1010 con el reporte de información exógena tributaria del año gravable 2023, exigido por el artículo 16 de la Resolución 001255 de octubre de 2022.

En dicho formato 1010 solo se reportará el valor nominal de los aportes de cada socio o accionista de la sociedad a diciembre 31 de 2023.

En conclusión, los socios o accionistas que reciban el certificado mencionado en el artículo 1.6.1.13.2.40 del DUT 1625 de 2016 deben tener presente que dicho valor no deberá utilizarse para definir el valor fiscal de sus acciones y aportes a diciembre 31, pues el valor fiscal se debe definir aplicando solo las instrucciones del artículo 272 del ET.

En todo caso, y solo para efectos del nuevo impuesto al patrimonio creado con los artículos 36 a 41 de la Ley 2277 de diciembre 13 de 2022, es importante tener presente que las personas naturales y sucesiones ilíquidas que queden obligadas a presentar la declaración de dicho impuesto sí tendrán que comparar, solo en algunos casos, el valor del costo fiscal de sus acciones en sociedades nacionales a enero 1 con el valor intrínseco a enero 1 (que en la práctica es el mismo de diciembre 31) y utilizar el menor de los dos para definir el valor fiscal de tales acciones o cuotas.

Te invitamos a ver el editorial Impuesto al patrimonio del 2023: nueva forma de reportar las acciones o cuotas en sociedades, escrito por nuestro líder de investigación tributaria, Dr. Diego Guevara Madrid, el 23 de diciembre de 2022.

Ver también el los renglones 32 a 35 del formulario 420 para presentar declaraciones del impuesto al patrimonio 2023 y siguientes prescrito por la Dian con la Resolución 000071 de mayo 4 de 2023.

Además, para complementar el estudio del presente archivo, recomendados también leer el siguiente editorial: Certificado de socios y accionistas AG 2023 e identificación del tipo de sociedad que lo expide.

Mantente siempre informado con nuestros Consultorios Tributarios. A continuación, te presentamos la aplicación de la reforma tributaria 2022 en el año 2024, de la mano del mejor: Diego Guevara Madrid.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”