Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La NIA 510 trata la responsabilidad que tiene el auditor en relación con los saldos de apertura en un encargo inicial de auditoría.

Esta NIA proporciona orientación sobre los procedimientos que aseguran que estos saldos estén adecuadamente reconocidos, valorados y presentados en los estados financieros.

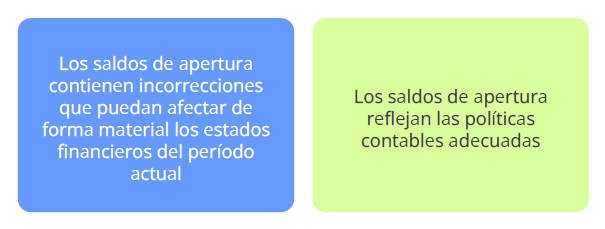

La NIA 510 trata la responsabilidad que tiene el auditor en relación con los saldos de apertura en un encargo inicial de auditoría. La norma explica que para realizar un encargo inicial de auditoría el objetivo del auditor (respecto a los saldos de apertura) consiste en obtener evidencia de auditoría suficiente y adecuada sobre los siguientes aspectos:

A continuación, relacionamos algunos términos de conocimiento obligado cuando se habla de aplicar la NIA 510:

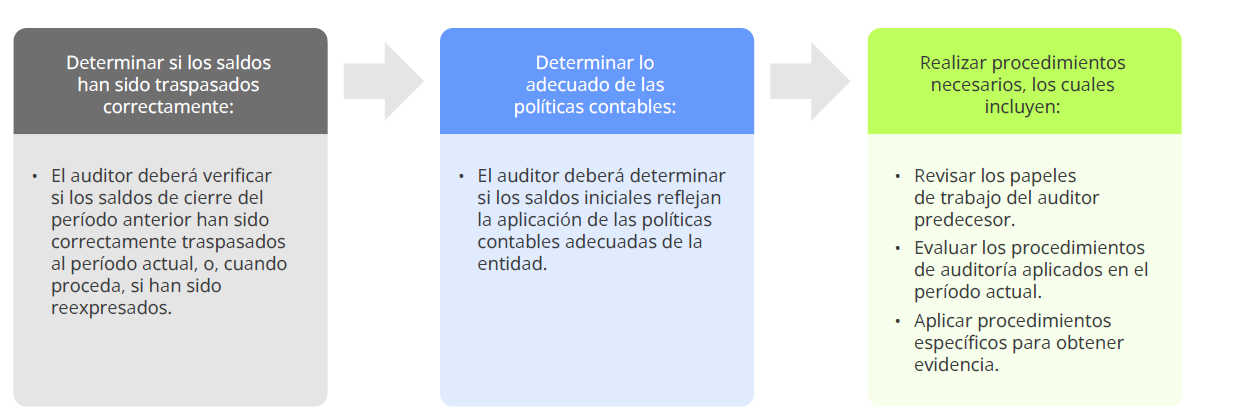

Para cumplir con lo mencionado en el anterior párrafo, el auditor o revisor fiscal puede realizar revisión de los papeles de trabajo del auditor predecesor, evaluar los procedimientos aplicados en el período actual y verificar si estos proporcionan evidencia en relación con la información de los saldos de apertura.

En caso de que se detecte que los saldos de apertura evidencian incorrecciones que pueden afectar los estados financieros del período actual, el auditor o revisor fiscal –luego de aplicar los procedimientos de auditoría que resulten adecuados (ver las NIA 315, 750 y 450)– debe concluir y comunicar a la dirección y responsables de gobierno esos hallazgos.

De acuerdo con el marco conceptual de las Normas Internacionales de Información Financiera, la congruencia es la parte instrumental que apoya la comparabilidad y la que busca que se utilicen los mismos métodos para la presentación de las mismas partidas con el fin de que estas puedan ser comparables entre sí.

Al respecto, el revisor fiscal debe verificar si la información en los estados financieros se ha preparado de forma congruente con las políticas contables de la entidad y si los saldos que se presentan en el período tienen unas bases de medición congruentes con las de períodos pasados, todo esto para verificar si se cumple el principio de comparabilidad de la información.

Es así como el revisor fiscal debe emitir una opinión con salvedades o una opinión desfavorable en caso de que llegue a concluir que las políticas contables del período actual no reflejan de forma congruente la información en los saldos iniciales o que los cambios en las políticas contables no se revelan de forma adecuada de acuerdo con las Normas Internacionales de Información Financiera.

De acuerdo con la NIA 510, el auditor deberá realizar los siguientes procedimientos sobre los saldos de apertura para obtener evidencia de auditoría suficiente y apropiada:

Es importante resaltar que si el auditor no puede obtener evidencia de auditoría suficiente y adecuada con respecto a los saldos de apertura, expresará una opinión con salvedades o denegará la opinión sobre los estados financieros, según corresponda, de conformidad con la NIA 705.

Además, si el auditor concluye que los saldos de apertura contienen una incorrección que afecta de forma material los estados financieros del período actual, y si el efecto de la incorrección no se registra, se presenta o se revela adecuadamente, expresará una opinión con salvedades o una opinión desfavorable, según corresponda.

Entre los lineamentos expuestos en la NIA 510 se encuentra que el auditor o revisor fiscal puede aplicar a los activos y pasivos corrientes los siguientes procedimientos:

En cuanto a los activos y pasivos no corrientes, se sugiere, aparte de los procedimientos adicionales, que el auditor o revisor fiscal considere necesarios los siguientes procedimientos:

En caso de que el dictamen del anterior revisor fiscal haya sido un dictamen con salvedades, debe verificarse que dichas recomendaciones no hayan sido ejecutadas y que la información de las incorrecciones en los estados financieros persista hasta este período; al respecto, el revisor fiscal debe expresar una opinión modificada en su dictamen, conforme a los lineamientos de la NIA 705 y 710. En este caso, o según las circunstancias que se presenten, el revisor fiscal puede emitir una opinión con salvedades o la denegación de opinión.

Por otra parte, cuando se dé que la información del dictamen del revisor fiscal predecesor ya no es relevante ni material con respecto a la opinión sobre los estados financieros del período actual, deberá entenderse que tal resultado es posible porque existieron limitaciones al alcance en períodos anteriores y ahora no existen o porque ya se han aplicado procesos de mejora. En este caso, el revisor fiscal debe comunicar y emitir una opinión al respecto.

Esto no te lo puedes perder…

Descarga nuestra Cartilla Práctica Evidencia y conclusiones de auditoría, con la cual podrás aprender a recopilar evidencia de auditoría suficiente y apropiada que te permita obtener conclusiones sobre bases confiables.

Conoce las características de una adecuada evidencia de auditoría con esta Cartilla Práctica. Contiene modelos en Word editables para diversos procesos del auditor.

Si eres suscriptor Oro o Platino puedes acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital.

Solo debes acceder haciendo clic a este botón. ¡Accede ya!

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”