Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el artículo 2 de la Ley 2155 de 2021, el Gobierno nacional creó, nuevamente, para el año 2022, el impuesto de normalización tributaria.

Podrán optar por acogerse a este impuesto los contribuyentes que posean activos omitidos o pasivos inexistentes al 1 de enero de 2022.

Con la expedición de la reforma tributaria o Ley de Inversión Social 2155 de 2021, el Gobierno nacional incorporó nuevamente a la normativa fiscal el impuesto de normalización tributaria complementario al impuesto sobre la renta, el cual estará a cargo de los contribuyentes del régimen ordinario o de regímenes sustitutivos que tengan activos omitidos o pasivos inexistentes al 1 de enero de 2022 (ver nuestro editorial Normalización tributaria: conoce los detalles de la medida retomada por la Ley 2155 de 2021).

Posteriormente, este impuesto fue reglamentado por el Decreto 1340 de octubre 25 de 2021, con el cual se establecieron las condiciones y demás requisitos para la procedencia de este impuesto (ver nuestro editorial Normalización tributaria del 2022: imperfectamente reglamentada por Decreto 1340 de 2021).

Recordemos que con la Ley 2010 de 2019 ya se había otorgado este beneficio a quienes poseían activos omitidos o pasivos inexistentes al 1 de enero de 2020, buscando la formalización de los contribuyentes que habían evadido impuestos mediante el ocultamiento de su patrimonio.

Ahora bien, como novedad, esta vez se les exigió a los contribuyentes realizar antes de finalizar el año 2021 un anticipo con el 50 % de lo que será el impuesto que liquidarán por concepto de normalización 2022. Para ello se debieron utilizar los activos omitidos que poseían y simplemente habían estado omitiendo, o los pasivos ficticios que incluyeron en las declaraciones de renta.

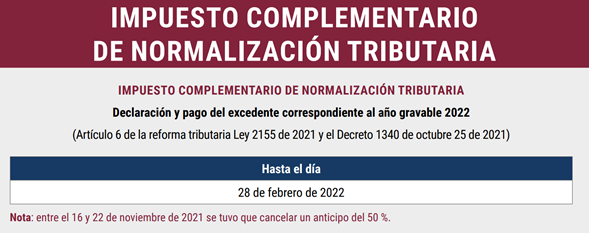

Recordemos que dicho anticipo debió pagarse entre el 16 y el 22 de noviembre de 2021, de acuerdo con el último dígito del NIT registrado en el RUT del contribuyente, empleando para esto el recibo oficial de pago –formulario 490– (ver nuestro editorial Anticipo al impuesto de normalización se hace ingresando primero a un formulario 445).

El artículo 2 del Decreto 1778 de diciembre 20 de 2021 adicionó el artículo 1.6.1.13.2.55 al Decreto 1625 de 2016 para establecer que el plazo para declarar y pagar el impuesto de normalización a cargo de los contribuyentes que tengan activos omitidos o pasivos inexistentes al 1 de enero de 2022, y/o se acojan al saneamiento de activos establecido en el artículo 5 de la Ley 2155 de 2021, será hasta el 28 de febrero de 2022, independientemente del último dígito del NIT del declarante.

Cabe señalar que el valor del anticipo efectivamente pagado, en cumplimiento de lo dispuesto en el parágrafo 1 del artículo 6 de la Ley 2155 de 2021, se descontará del valor a pagar en la declaración del impuesto de normalización.

Cualquier diferencia o saldo pendiente de pago deberá ser cancelado a más tardar el 28 de febrero de 2022. Por su parte, el saldo a favor o pago en exceso que se genere como consecuencia del pago del anticipo deberá ser devuelto al contribuyente en los términos señalados en los artículos 850 y siguientes del Estatuto Tributario –ET–.

Nota: recuerda que en nuestro Calendario tributario 2022 – versión para imprimir podrás consultar todos los plazos en los que deberás cumplir con las obligaciones tributarias durante 2022.

La base gravable del impuesto de normalización tributaria será el valor del costo fiscal histórico de los activos omitidos determinado conforme a las reglas del Estatuto Tributario o el autoavalúo comercial que establezca el contribuyente con soporte técnico, el cual deberá corresponder, como mínimo, al del costo fiscal de los activos omitidos.

La base gravable de los bienes que son objeto del impuesto de normalización será considerada como el precio de adquisición de dichos bienes para efectos de determinar su costo fiscal.

Las estructuras que se hayan creado con el propósito de transferir los activos omitidos, a cualquier título, a entidades con costos fiscales sustancialmente inferiores al costo fiscal de los activos subyacentes, no serán reconocidas y la base gravable se calculará con fundamento en el costo fiscal de los activos subyacentes.

En el caso de pasivos inexistentes, la base gravable del impuesto en mención será el valor fiscal de dichos pasivos inexistentes según lo dispuesto en las normas del ET o el valor reportado en la última declaración de renta.

Los activos sujetos al saneamiento previsto en el artículo 5 de la Ley 2155 de 2021 son aquellos que forman parte del patrimonio bruto del contribuyente y se encuentran declarados al 31 de diciembre de 2021 en el impuesto sobre la renta por un valor inferior al del mercado, siempre que cumplan con las siguientes condiciones al momento del saneamiento:

Es importante tener en cuenta que los activos normalizados no darán lugar a determinación de renta gravable por el sistema de comparación patrimonial, tampoco generarán renta líquida gravable en el año que se declaren ni en los años anteriores respecto de las declaraciones del impuesto de renta y complementarios y del impuesto al patrimonio.

Una vez normalizados los activos omitidos y/o pasivos inexistentes, estos se deben tener en cuenta en las declaraciones de renta y de patrimonio a partir del año de su normalización.

En caso de no acogerse a la normalización, el contribuyente puede verse sujeto a una sanción del 200 % del mayor valor del impuesto a cargo determinado, además de estar expuesto a una sanción penal del 20 % del valor del activo omitido, del valor del activo declarado inexactamente o del valor del pasivo inexistente, y a una eventual pena privativa de la libertad de 48 a 108 meses que se incrementará de conformidad con lo establecido en el artículo 434A del Código Penal.

Es importante no perder de vista que la Dian dispone de mayor información para ubicar bienes no declarados o información no incorporada en las declaraciones tributarias, tanto en Colombia como en el exterior, en el marco de los convenios suscritos con entidades públicas y privadas, nacionales e internacionales, así como el intercambio de información reportada por terceros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”