Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

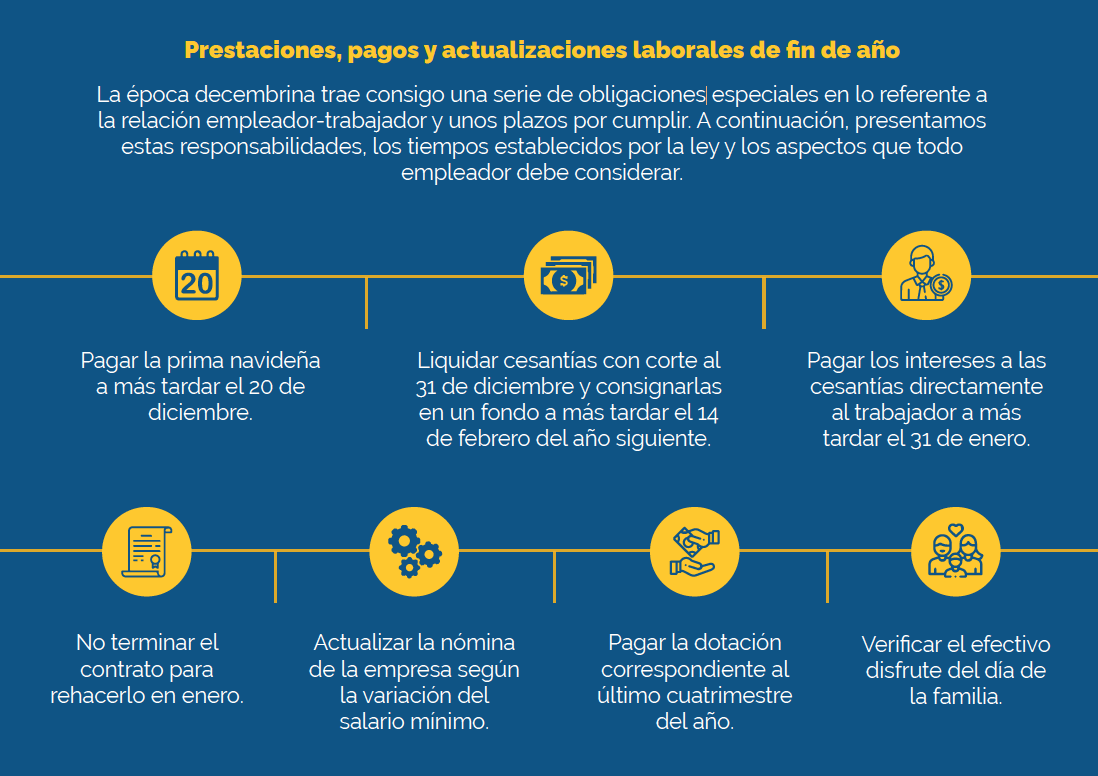

Con la llegada del fin de año los departamentos de contabilidad controlan la ocurrencia de múltiples nuevas transacciones. Las novedades decembrinas en materia laboral no son una excepción.

En este editorial te contamos los principales aspectos de los pagos laborales que se realizan en navidad.

Durante las festividades de fin de año convergen las siguientes importantes novedades en las nóminas de las empresas:

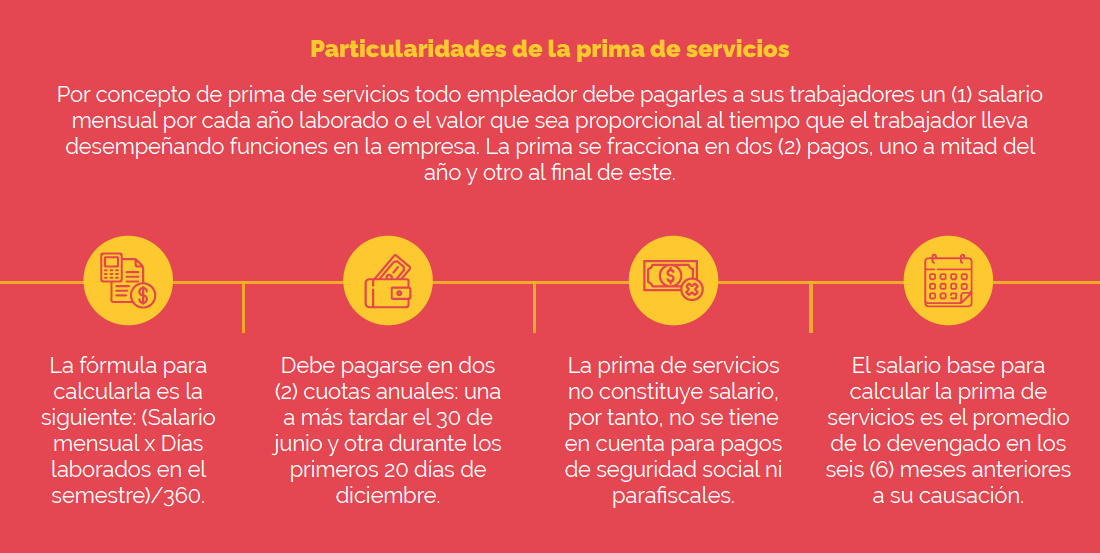

La prima de servicios corresponde al pago de una quincena por cada semestre laborado, o un pago proporcional al tiempo trabajado. Al respecto, es importante tener en cuenta los siguientes aspectos:

La liquidación de la prima de servicios debe realizarse mediante las siguientes fórmulas:

12 liquidadores para calcular la prima de servicios semestral

Por semestre laborado:

Salario x 6 meses/12 meses o Salario x 180 días/360Proporcional al tiempo laborado:

Salario x Número de días laborados/360

La prima de servicios debe serle pagada a todo trabajador que cumpla con las condiciones para ser considerado empleado dependiente. Entre este tipo de empleados se encuentran los trabajadores del servicio doméstico, choferes de servicio familiar y trabajadores por días y de tiempo parcial (parágrafo del artículo 306 del CST).

El literal b) del artículo 306 del Código Sustantivo del Trabajo −CST− establece que los plazos máximos para el pago de la prima de servicios son los siguientes:

El artículo 7 de la Ley 1 de 1963 establece que el auxilio de transporte debe ser incluido para la liquidación de las prestaciones sociales, estas son la prima de servicios y las cesantías. Para esto debe tenerse en cuenta lo dispuesto en la Ley 15 de 1959, según la cual los trabajadores que devenguen hasta dos (2) salarios mínimos mensuales legales vigentes –smmlv– ($1.817.052 para 2021) tienen derecho al pago del auxilio de transporte ($106.454 para este año).

Para el caso de los trabajadores que se encuentran bajo la modalidad de trabajo en casa, el Ministerio de Tecnologías de la Información y las Comunicaciones expidió el Decreto Legislativo 771 de 2020, por medio del cual se dispuso que el auxilio de transporte debía serles reconocido como auxilio de conectividad digital; por ende, este último debe ser incluido para la liquidación de la prima de servicios.

Sí. El numeral 2 del artículo 80 del CST establece que durante el período de prueba los trabajadores deben gozar del pago de todas las prestaciones sociales.

Sí. La Corte Constitucional declaró que, independientemente del número de días que el trabajador permanezca vinculado, contribuye a la producción de bienes y servicios en la empresa y, por tanto, tiene derecho a todas las prestaciones sociales.

El artículo 307 del CST establece que la prima no constituye salario, ni se computará, en ningún caso, como factor salarial.

Sí. Sin embargo, esta sanción solo se hace efectiva en el momento de la terminación del contrato de trabajo. Es equivalente a un (1) día de salario por cada día de retardo (artículo 65 del CST).

En caso de que no haya sido efectuado el pago de esta prestación en las fechas establecidas y se encuentre vigente la relación laboral, el trabajador puede acudir al Ministerio del Trabajo para que, por medio de una audiencia de conciliación, acuerde con el empleador el pago de la prestación.

De presentarse que la relación laboral no se encuentra vigente, el trabajador podrá acudir directamente ante un juez laboral.

Como regla general, las prestaciones sociales son inembargables. No obstante, existe una excepción establecida mediante el artículo 344 del CST, que dicta que, cuando se trate de deudas por alimentos o créditos a favor de cooperativas, la prima puede ser embargada hasta en un 50 %.

No. Además de ser una prestación a la que no se puede renunciar (artículo 340 del CST), en ninguna circunstancia el trabajador pierde el derecho a percibirla, incluso ante un despido con justa causa.

Un trabajador incapacitado tiene derecho a que le sea pagada la prima de servicios en su totalidad o de forma proporcional a su tiempo de vinculación a la empresa, según sea el caso, dado que con la incapacidad no se suspende el contrato de trabajo.

En ese sentido, las incapacidades, sean de origen común o laboral, no afectan el cálculo de las prestaciones sociales.

La prima de servicios debe ser pagada con base en el último salario devengado por el trabajador antes de entrar en el período de incapacidad, independientemente de que durante determinado lapso el trabajador haya recibido por parte de la EPS o la ARL un auxilio por incapacidad.

Sí. Debe tenerse en cuenta, como fue mencionado anteriormente, que la prima de servicios es un reconocimiento que el empleador está en la obligación de hacerle al trabajador con ocasión de la contribución que este último realiza en la producción de los bienes y servicios que generan ganancias para la empresa.

Por lo anterior, un contador público, un abogado, un arquitecto u otros profesionales que contraten a un asistente, secretario, mensajero, etc., deben proceder con el pago de esta prestación. Esto según lo establecido mediante el artículo 34 del CST, pues cumplen con la figura del contratista independiente, por lo que fungen como verdaderos empleadores.

La prima de servicios no debe liquidarse para los trabajadores que perciban salario integral, dado que esta prestación ya está incluida en su salario, el cual no puede ser inferior a diez (10) smmlv e incluye un factor prestacional del 30 % (numeral 2 del artículo 132 del CST).

Por otra parte, la prima tampoco se liquida para los trabajadores vinculados mediante contrato por prestación de servicios, puesto que, como fue mencionado líneas atrás, solo la deben percibir aquellos trabajadores que cumplan con la condición de ser empleados dependientes.

Un trabajador del servicio doméstico es toda persona natural cuya labor sea inherente al hogar; por ejemplo, actividades de aseo, cocina, planchado, jardinería, conducción de vehículos familiares, entre otras que puedan encuadrarse en esta categoría.

Estos empleados gozan de todas las garantías que aplican para un trabajador dependiente, entre ellas el pago de la prima de servicios. Así lo dispone el parágrafo del artículo 306 del CST, adicionado por la Ley 1788 de 2016.

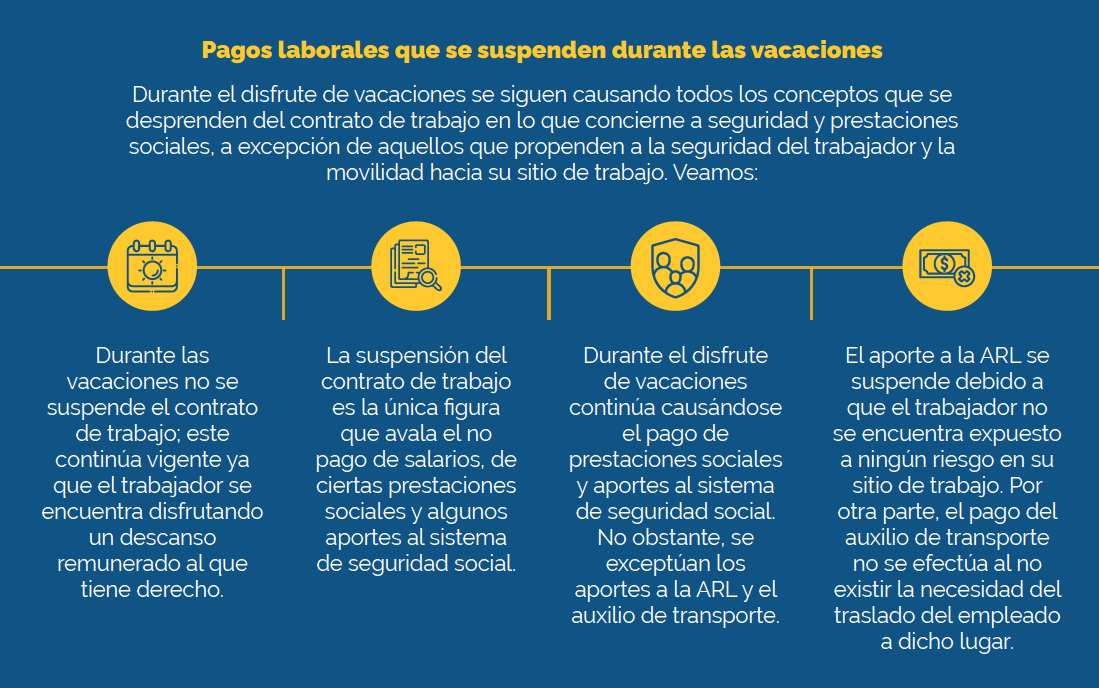

En época navideña las empresas suelen concederles vacaciones colectivas a todos sus trabajadores o a algunos de ellos, o bien pueden disponerlas por áreas o dependencias. No obstante, antes de tomar cualquier decisión deben tenerse en cuenta algunos aspectos para saber cómo proceder frente a este beneficio.

Carta de notificación de vacaciones colectivas

Solicitud de compensación en dinero de las vacaciones

Las vacaciones colectivas suelen otorgarse sin considerar el tiempo laborado por cada uno de los trabajadores que componen el colectivo, de tal manera que para aquellos que aún no han trabajado el año completo (tiempo en que formalmente se causa este derecho) constituyen vacaciones anticipadas.

En estos casos el empleador debe tener en cuenta que:

El Código Sustantivo del Trabajo establece que se debe trabajar seis (6) días a la semana, con derecho a un (1) día de descanso, que generalmente es el domingo. Esto significa que el empleado podrá prestar sus servicios de lunes a sábado, y por ello este último día debe incluirse como hábil en el cálculo de las vacaciones.

Si en el contrato no se establece el sábado como hábil, pero aun así el empleado cumple labores ese día, también debe incluirse en el cálculo de las vacaciones. Esto dado que debe primar la realidad sobre la formalidad del contrato.

Sin embargo, si la jornada habitual del trabajador es de lunes a viernes, el sábado no debe computarse al liquidar las vacaciones.

Para evitar tener trabajadores a media marcha durante las épocas de baja producción o, en su defecto, finalizar el contrato con ellos en diciembre para contratarlos nuevamente en enero, una buena alternativa es otorgar vacaciones colectivas, dada la importancia de mantener vigente la relación contractual.

Las cesantías son una prestación social regulada a través del artículo 249 del CST. Esta prestación tiene como principal finalidad otorgarle al trabajador recursos que constituyan un auxilio en períodos de desempleo, aunque también puede ser retirada mientras se encuentre vigente la relación laboral, ya sea para la adquisición o remodelación de vivienda, estudios de educación superior, compra de acciones del Estado, entre otras cuestiones.

Adicionalmente, esta prestación debe liquidarse de manera conjunta con los intereses a las cesantías, independientemente de si estas se pagan de forma parcial directamente al trabajador o si se liquidan proporcional o anualmente para su consignación en el fondo de cesantías.

Las cesantías deben ser pagadas a todo trabajador dependiente. Entre este tipo de empleados se encuentran los trabajadores del servicio doméstico, choferes de servicio familiar y trabajadores por días y de tiempo parcial.

No obstante, esta prestación no debe liquidarse ni consignarse para aquellos trabajadores que perciben salario integral, ya que esta se encuentra incluida en el 30 % que se les otorga como factor prestacional.

Las cesantías deben liquidarse anualmente en el período comprendido entre el 1 de enero y 31 de diciembre de cada año. Una vez realizada la liquidación, deben consignarse en el fondo de cesantías escogido por el trabajador a más tardar el 14 de febrero del año siguiente.

En caso de que el contrato de trabajo termine antes de esta última fecha y el empleador no haya realizado la consignación, debe pagar el valor de las cesantías directamente al trabajador; si por el contrario las consignó, el trabajador debe realizar la solicitud directamente al fondo de cesantías.

Modelo para elaborar el comprobante de pago de intereses a las cesantías

El valor de las cesantías corresponde a un salario mensual por cada año trabajado o a un valor proporcional en caso de un tiempo de labor inferior. Este valor debe consignarse al fondo de cesantías elegido por el trabajador y liquidarse con la siguiente fórmula:

Salario mensual x Días trabajados/360

Tenga en cuenta que…

Se debe incluir el valor del auxilio de transporte o de conectividad digital para la liquidación de las cesantías de aquellos trabajadores que devengan hasta dos (2) smmlv.

Los intereses a las cesantías deben liquidarse con la siguiente fórmula:

Valor de las cesantías x Días trabajados x 12 %/360

Así, es importante no perder de vista que, una vez se liquiden las cesantías, deben liquidarse los intereses y pagárselos directamente al trabajador.

Modelo en Excel para el cálculo de intereses a las cesantías

Liquidador de sanción por no consignar las cesantías y no pagar los intereses

Las únicas circunstancias en las que puede realizarse el pago de cesantías directamente al trabajador son las siguientes: cuando se termina el contrato de trabajo, existió sustitución patronal o el trabajador fue requerido para prestar el servicio militar.

En los demás eventos debe realizarse el pago directamente a la institución educativa o a las entidades donde el trabajador solicitó la prestación de servicios para adquisición de vivienda, entre otros.

El artículo 230 del CST establece que el empleador tiene la obligación de otorgarles a sus trabajadores que devenguen menos de dos (2) smmlv un (1) vestido de labor y un (1) par de zapatos de manera gratuita; esto, una vez cumplidos tres meses a su servicio. Aunado a lo anterior, el artículo 232 de la misma ley establece que dicha dotación debe entregarse tres (3) veces al año, específicamente los días 30 de abril, 31 de agosto y 20 de diciembre.

La entrega de estos elementos tiene la finalidad de facilitar la prestación del servicio de los trabajadores con la vestimenta adecuada y según la labor que desempeñan mientras se encuentren activos, es decir, durante la vigencia de la relación laboral.

La dotación comprende, además de dicho requisito para su entrega, las siguientes características:

Dicho esto, la ley no ordena que el empleador deba suministrar más de un vestido y calzado; sin embargo, si desea entregar más dotación de la que la ley exige, para comodidad de sus trabajadores y evitar que incurran en gastos, puede hacerles entrega de dos (2) vestidos y dos (2) pares de zapatos en cada ocasión, es decir, un total de seis (6) vestidos de labor al año.

Es importante, para evitar inconvenientes, que queden registros escritos y comunicaciones al trabajador respecto del hecho, de manera que se le señale la razón por la cual no se le entrega la dotación (artículo 233 CST).

Formato de entrega de dotación (elementos físicos)

Mediante el Concepto 05EE2020120300018000016 de 2020, el Ministerio del Trabajo realizó una serie de precisiones en relación con la entrega de la dotación en el marco de la contingencia por el COVID-19:

Al respecto, el Mintrabajo refiere:

(…) no habría razón legal para el empleador, el sustraerse al cumplimiento de la obligación consagrada (…) en el artículo 230, cuando los trabajadores que devengan hasta dos salarios mínimos legales mensuales vigentes se encuentran laborando en la etapa de asilamiento obligatorio, en cualquiera de las modalidades de trabajo, dadas como alternativas durante el estado de emergencia económica causada por la pandemia por COVID-19.

(Los subrayados son nuestros).

En conclusión, la dotación debe entregarse en caso de que el trabajador se encuentre prestando sus servicios, por ejemplo, bajo la modalidad de trabajo en casa.

La sanción moratoria para procesos laborales del sector privado se encuentra estipulada en el artículo 65 del CST, el cual predica que, si a la terminación del contrato el empleador no paga al trabajador la liquidación de sus prestaciones sociales y los salarios a los que haya lugar, deberá pagar a este último, como indemnización, un monto igual al último salario diario devengado por cada día de retardo, entre otras cuestiones.

En lo concerniente a si procede sanción moratoria por no suministrar la dotación, la jurisprudencia de la Corte Suprema de Justicia establece que no hay lugar a dicha sanción. No obstante, sí existe una indemnización para el trabajador bajo la premisa establecida en el artículo 65 de la ley en mención, el cual dicta que:

En todo contrato va envuelta la condición resolutoria por incumplimiento de lo pactado, con indemnización de perjuicios a cargo de la parte responsable (…).

En tal sentido, aunque la dotación debe entregarse cuando el trabajador se encuentra activo, en caso de que durante la vigencia de la relación laboral no le sea suministrada, no debe entenderse que a la terminación del contrato de trabajo el empleador queda eximido de la obligación del suministro de dichos elementos, sino que, por el contrario, debe pagar al trabajador a título de indemnización el monto equivalente al costo de la dotación en cada caso en particular (ya que claramente no es igual el valor del vestido de labor de, por ejemplo, un trabajador de la construcción al de uno que desempeñe funciones de oficina).

Ahora bien, dicha indemnización solo procede cuando el juez laboral así lo determine. No es potestad de las partes (trabajador y empleador) determinar si procede o no, ni el monto de dicha indemnización.

Este tema también puedes ampliarlo en Dotación: ¿procede sanción moratoria por no suministrarla?

La Ley 1857 de 2017 establece que los empleadores tienen la obligación de concederles a los trabajadores dependientes (incluidos los del servicio doméstico) dos (2) días en el año para que realicen actividades lúdicas, recreativas y culturales junto con su núcleo familiar.

Esta jornada de recreación se conoce como jornada laboral semestral con la familia, y el empleador debe notificarles a sus trabajadores los días en los cuales se llevarán a cabo estas actividades.

Ahora bien, en relación con el otorgamiento de esta jornada semestral familiar en el marco de la contingencia por el COVID-19, el Ministerio del Trabajo, a través del Concepto 02EE2020410600000041726 de 2020, recordó tres opciones con las que cuenta el empleador:

Además, el Mintrabajo realizó las siguientes precisiones:

En la primera opción el empleador podría concederles bonos a los trabajadores para que realicen alguna actividad junto con sus familias en sus hogares. Un ejemplo podría ser el otorgamiento de bonos para comprar una cena familiar. En este punto, conviene precisar que el trabajador no tendría la jornada laboral libre, sino que el empleador le puede conceder el bono para que lo use en cualquier día de la semana.

Otro punto por precisar es que no pueden darse estos beneficios en dinero a los trabajadores, debido a que lo otorgado debe destinarse exclusivamente a la actividad determinada por el empleador.

En lo que se refiere a la tercera opción, indicó que el empleador puede concederle la jornada laboral libre al trabajador sin que este tenga que probar que realizó una actividad con su familia, debido a que esta acción vulneraría su derecho a la intimidad.

El Mintrabajo, mediante el concepto en mención, indicó que un empleador puede otorgar esta jornada laboral un sábado, siempre que amplíe la jornada laboral diaria en los términos del artículo 164 del CST, esto es, a diez (10) horas diarias, con el fin de que el trabajador pueda descansar dicho día.

Al respecto precisa:

(…) en los casos contemplados en el artículo 164 del Código Sustantivo del Trabajo, cuando el empleador ha acordado la ampliación de la jornada laboral diaria, para que el trabajador descanse el día sábado, no siendo este día de descanso, podría el empleador realizar la jornada laboral semestral dedicada a la familia, en día sábado.

(El subrayado es nuestro).

El parágrafo del artículo 5A de la Ley 1361 de 2009, adicionado por el artículo 3 de la Ley 1857 de 2017, establece taxativamente que los empleadores deben otorgar los días para la jornada laboral familiar sin que se afecten los días de descanso obligatorios del trabajador, esto es, los domingos o festivos.

También es importante señalar que, en el caso de los trabajadores que laboren de domingo a domingo y tengan un día a la semana de descanso, el empleador tampoco puede disponer de dicho día para otorgar el disfrute de la jornada en cuestión.

En épocas decembrinas muchos empleadores suelen incentivar a sus trabajadores con regalos o bonificaciones en agradecimiento por sus labores durante el año. Cuando esto sucede, es importante aclarar si estos pagos constituyen o no factor salarial, a fin de realizar los aportes a salud y pensión correctamente. Sobre lo anterior, el artículo 128 del CST establece lo siguiente:

No constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como primas, bonificaciones o gratificaciones ocasionales, participación de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, como gastos de representación, medios de transporte, elementos de trabajo y otros semejantes.

Sin embargo, la Ley 1393 de 2010 indicó en su artículo 30 que, en lo relacionado con salud y pensión, y en los términos de la Ley 100 de 1993, los pagos no constitutivos de salario no podrán superar el 40 % de la remuneración total.

Por ejemplo, si el trabajador devenga $1.000.000 y se le otorga como bonificación no salarial $1.000.000 adicionales, se excede el límite del 40 %, toda vez que el tope establecido según la norma como pago no salarial sería de $800.000.

Sobre el particular, si el empleador desea concederle al trabajador $1.000.000 por concepto de bonificación una vez al año, y dado que lo hace de mera liberalidad, puede catalogarlo como no constitutivo de salario. No obstante, sobre la parte que exceda el límite de pagos no salariales deben efectuarse aportes a salud, pensión y ARL, pero no a parafiscales y prestaciones sociales.

Lo anterior, dado que el artículo 30 de la Ley 1393 de 2010, para efectos de liquidación, tiene en cuenta la naturaleza y el monto de la bonificación, de forma tal que una vez se sobrepase el 40 % permitido deberán realizarse aportes al sistema de seguridad social (salud, pensión y ARL) sobre el valor que exceda dicho porcentaje.

Si se desea otorgarles un pago adicional a los trabajadores durante estas festividades y garantizar que no constituya salario, se debe:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”