Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

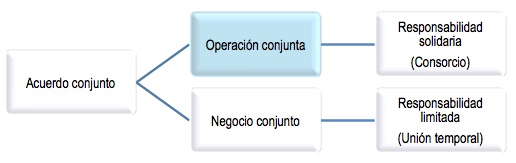

A la hora de realizar negociaciones para operar en un mercado de cualquier tipo, una de las posibilidades es la constitución de un acuerdo conjunto, que según las pistas conceptuales y el laberinto de definiciones que nos entrega el Estándar Internacional es un convenio entre los accionistas o entre los propietarios de un negocio, una actividad o una operación en la cual se ha compartido el control.

En relación a este último punto debe recordarse que el control conjunto solamente puede existir cuando no hay control absoluto de una de las partes; si existe alguien que controla de forma absoluta, es decir que con su voto es suficiente para tomar decisiones, no hay control conjunto, pues este es la unión de dos o más que se comparten el control.

Ahora bien, los acuerdos conjuntos de los que se habla en el párrafo anterior, pueden ser de dos categorías: operación conjunta o negocio conjunto:

Así pues, la modalidad de operación conjunta dentro de los contratos de acuerdos conjuntos tiene la característica particular de asignar responsabilidad solidaria a los operadores, pues en esta negociación las partes son totalmente responsables, tienen derechos sobre los activos y obligación sobre los pasivos, lo cual se asemeja a lo que habitualmente se había conocido en Colombia como consorcios; en este tipo de negocios el contratante puede reclamar por cualquier inconformidad a cualquiera de los consorciados para el efectivo cumplimiento del contrato.

En términos generales, el reconocimiento de este tipo de operaciones es el mismo tanto en pymes como en grandes empresas del Grupo 1; cuando se trate de una operación conjunta, cada uno de los socios que participa en el negocio deberá reconocer en sus estados financieros el porcentaje que le corresponde según el acuerdo pactado de los activos, pasivos, ingresos y gastos del negocio.

La consulta normativa al respecto de este tema puede realizarse en la Sección 15 para el caso de las pymes y en la NIIF 11 si se trata de un aplicador del Estándar Pleno; ambos marcos normativos pueden ser consultados en los anexos del Decreto 2420 del 2015 que posteriormente fue modificado en el Decreto 2496 del mismo año.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”